Todos los días, millones de personas utilizan herramientas basadas en Inteligencia Artificial o I.A., como ChatGPT, Bard o Ernie Bot, para optimizar procesos u obtener información, pero pocos saben que detrás de estos software o aplicaciones hay una competencia de gran escala, alimentada por corporaciones y gobiernos, que puede redefinir el futuro de las relaciones económicas, políticas y hasta militares, a nivel internacional. En el Norte y Occidente global, la fundación OpenAI y empresas como Google apuestan por la hegemonía de Estados Unidos en materia tecnológica, mientras que, del otro lado del planeta, sus competidores asiáticos, como Alibaba, Tencent y Baidu, buscan dejar el dominio de patentes, desarrollos y mercados en manos de China.

La disputa por la I.A. de nuestros tiempos es tan relevante que podríamos compararla con la “carrera espacial” entre estadounidenses y soviéticos, durante la Guerra Fría; sin embargo, ahora no sólo se trata de una lucha ideológica o tecnológica, sino de dos enormes proyectos de expansión comercial, basados en el control de la innovación, las marcas y el conocimiento científico. Estados Unidos apuesta por los oligopolios, los secretos corporativos, la tercerización de procesos y la desregulación de mercados; su contracara china, en cambio, consiste en un Estado que subsidia e impulsa grandes empresas, abarata costos de producción y atrae la fuerza laboral de su región. ¿Qué actores y estrategias intervienen en cada caso? ¿Cómo se modifican las relaciones de poder y capital? ¿Qué mundo nos espera tras esta contienda? ¿Qué papel jugarán los países periféricos o de menor desarrollo, ante el crecimiento de estas potencias?

En el presente artículo, producto de algunas reflexiones intercambiadas en Tlatelolco LAB, laboratorio digital del Programa Universitario de Estudios sobre Democracia, Justicia y Sociedad (PUEDJS), abordaremos la geopolítica detrás de la I.A. para explicar que, si bien nos encontramos en una era de plenitud de avances técnicos, no es posible entenderlos sin un análisis cuidadoso de economía política. Agradecemos el apoyo del Consejo Nacional de Humanidades, Ciencias y Tecnologías (Conahcyt) para la elaboración de esta investigación, como parte del Proyecto 321329, La democracia en el México actual: culturas políticas, movimientos sociales y redes digitales en disputa, de sus Programas Nacionales Estratégicos (Pronaces) 2024.

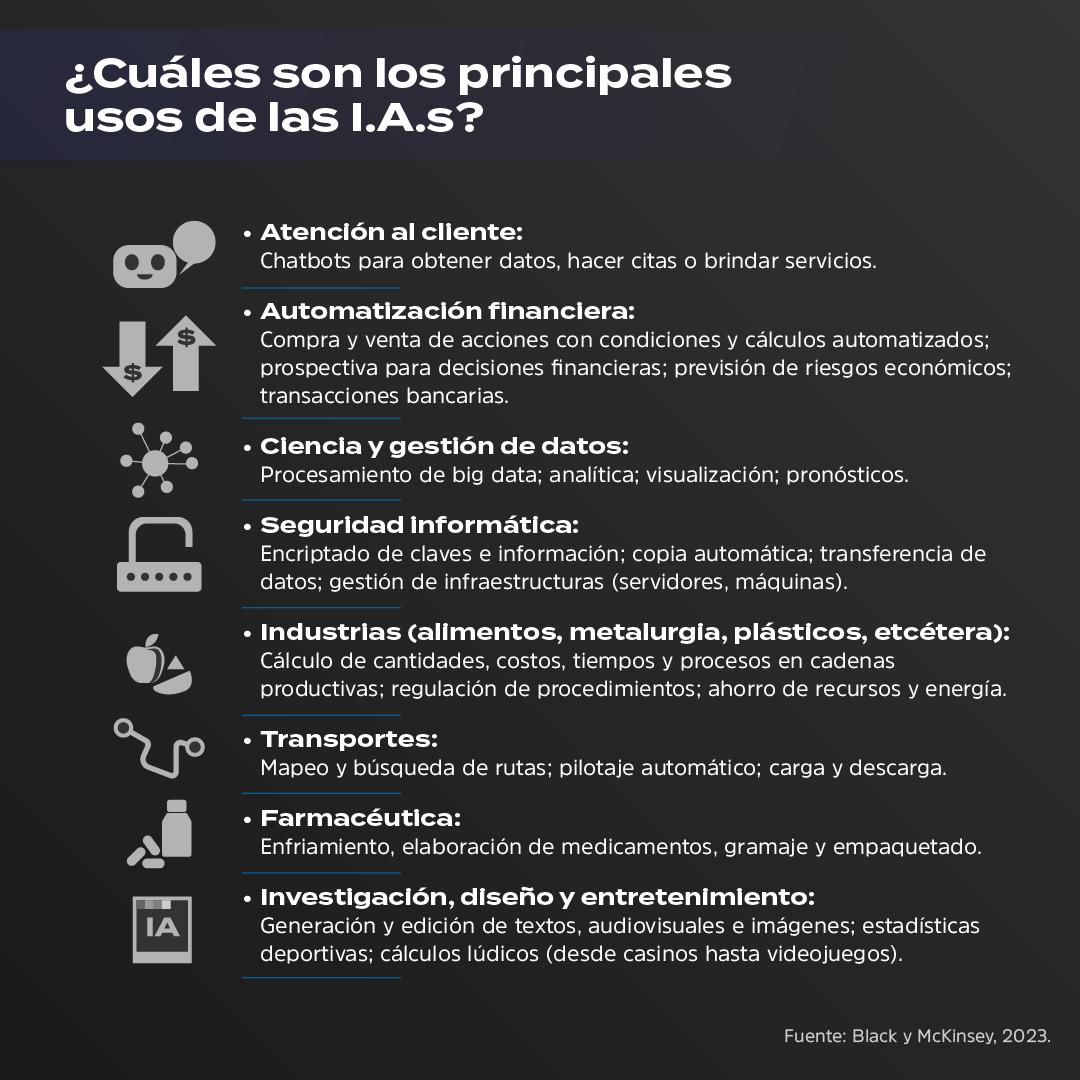

Actualmente, las mayores empresas de I.A. obtienen ganancias al cobrar una membresía por sus servicios premium. De este modo, ChatGPT ofrece planes de 20 a 60 USD a cambio de respuestas detalladas, acceso a fuentes especializadas y herramientas para personalizar la aplicación. Por su parte, el chino Ernie Bot, de Baidu, ha lanzado una versión de paga con mayor precisión aritmética y lingüística que su homólogo básico. Sin embargo, esta forma de recaudación es apenas la punta del iceberg. Los desarrolladores de I.A. no solamente hacen negocio abriendo o cerrando las funciones de sus productos, sino mediante los servicios especiales que ofrecen a las empresas o gobiernos; por ejemplo: 1) AI PaaS (Plataformas de I.A. como Servicio), que significa, el uso de tecnologías de I.A. para mejorar la seguridad, monitoreo de procedimientos y procesamiento de información en centros de datos físicos (es decir, naves industriales con servidores), o en gestores de bases de datos en “la Nube”, como IBM Cloud o AWS (Amazon Web Services); 2) AI SaaS (Programas de I.A. como Servicio), que implica vender variantes especializadas de un software inteligente (como las I.A.s para uso médico o bancario), aplicar operaciones de machine learning (MLOps) a plataformas sociodigitales y motores de búsqueda, o desarrollar chatbots y generadores de texto con procesamiento de lenguaje natural (NLP) para atención al cliente; y 3) AIaaS (I.A. como Servicio), que son inversiones millonarias a cambio de soluciones tecnológicas, exclusivas, para que ciertas marcas u organizaciones capten y gestionen personal, automaticen procesos con (ro)bots (RPA), innoven productos, segmenten públicos o apliquen estrategias de marketing.

Según autores como Nick Srnicek (2019), el que los grandes desarrolladores de I.A. obtengan la mayoría de sus ganancias por contratos exclusivos, y no por los productos y servicios de uso masivo que diseñan —que, incluso, pueden suponer una leve pérdida— se le conoce como subvención cruzada. Con esto, podemos ver la amplitud de esta industria, pues no sólo se trata de software doméstico ni de generadores de texto e imagen, sino de tecnologías con aplicaciones en fábricas, call centers, almacenes, educación, administración pública, bolsas de valores y un sinfín de entornos más.

Esto hace que dominar las inversiones, patentes, permisos de venta y réditos por concepto de I.A. resulte tan importante, puesto que se trata de uno de los sectores con mayor crecimiento, y de un ámbito que puede impactar varios otros ramos económicos. De esta forma, se prevé que, en el futuro, sobrevengan desigualdades entre países o empresas, según su acceso a comprar, rentar o desarrollar I.A., modificando su productividad, costos, salarios y oferta. Además, según la investigadora Kate Crawford (2023), esto traerá implicaciones en materias como la empleabilidad, la educación superior, el medio ambiente, el extractivismo de datos, la inflación, las regulaciones de comercio y la calidad de vida. Por eso, en palabras de esta autora:

En todo caso, se está esbozando un mundo donde las naciones se dividirán en patrocinadoras, creadoras, manufactureras, comercializadoras y usuarias de tecnologías inteligentes. Por ello, hablar de I.A. es considerar una re-globalización, que, para los economistas Hemant Taneja y Fareed Zakaria (2023), es un reacomodo de poderes, alianzas y presiones internacionales, a partir de las industrias digitales; aunque, conviene resaltar que esta reconfiguración no parece orientar los Estados a un plano más multipolar ni democrático, sino al surgimiento de dos grandes sistemas de centro-periferia: uno, en el hemisferio occidental, y otro, en el oriental.

El que no todas las corporaciones y países se encuentren en igualdad de condiciones para participar en el mercado de la I.A. se debe a que, aunque el modelo de negocios basado en servicios es algo general, no todas las empresas tienen la misma cantidad ni tamaño de inversionistas, clientes, productos e inversiones; además, algunas han echado a andar estrategias para acaparar rubros comerciales completos, conocimientos técnicos, centros de distribución o cientos de trabajadores, ocasionando que, como sucede en todos los mercados del modelo capitalista, surjan verticalidades. Sin embargo, en la industria específica de la I.A., las empresas de mayor tamaño y ganancias provienen de Estados Unidos o China. Esto se explica gracias a un fenómeno en particular: la gran inversión de los gobiernos en el rubro. Sin la participación financiera estatal, las empresas estadounidenses o chinas no habrían tenido su actual repunte, ya que, en ambos casos, el gobierno ha sido, tanto un socio clave, como un actor fundamental en la planeación y desempeño de la industria.

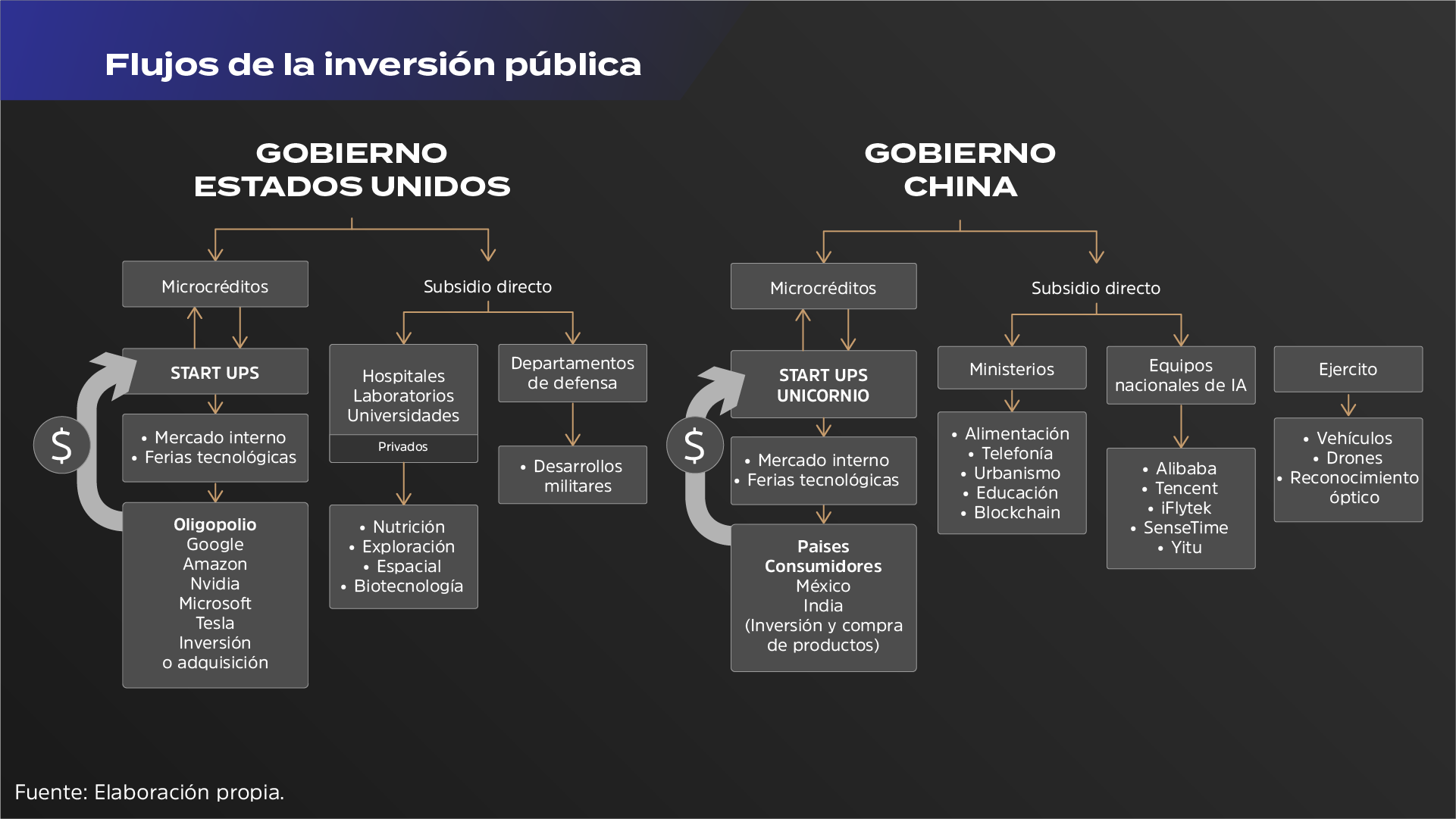

No obstante, Estados Unidos y China responden a dos modos de inversión pública muy diferentes. En el país norteamericano existe la supuesta consigna de incentivar a nuevos productores, por lo que se otorgan microcréditos para empresas emergentes (startups); aun así, la falta de regulación ha ocasionado que emerja un oligopolio, pues la mayor parte de nuevos competidores son adquiridos por las corporaciones más grandes, generando que el 60% del mercado interno esté en propiedad de Apple, Amazon, Alphabet (Google), Nvidia, Meta, Microsoft o Tesla. Por otro lado, el gobierno estadounidense también funge como impulsor principal o co-fundador (joint venture) de centros de investigación, hospitales o laboratorios para desarrollar I.A., y otorga subsidios directos a empresas y universidades para aplicaciones en tecnología espacial, biotecnología, nutrición y, sobre todo, los rubros militares y de seguridad nacional (vigilancia, reconocimiento facial, tecnologías blockchain y procesamiento de datos clasificados).

Tan sólo en 2023, el Departamento de Defensa colocó 1000 millones de USD en la hoy extinta empresa Rebellion Defense, creada con capital de Google para fabricar simuladores de vuelo y tiro; y ha destinado alrededor de 1500 millones de USD a desarrollos de Anduril Industries, como monitores de velocidad y precisión de misiles, analizadores de impacto para armamento, y programas de geolocalización. Según un informe ejecutivo del Centro de Seguridad y Tecnología Emergente (CSET) de la Universidad de Georgetown, la inversión militar tiene el fin explícito de iniciar una carrera armamentística con los chinos, puesto que Estados Unidos teme el auge de tecnologías inteligentes en Oriente:

China, por su parte, recurre más al subsidio directo de iniciativas. Por un lado, ha integrado industrias de AI PaaS y AI SaaS estatales con desarrollos para centros de datos, telecomunicaciones, vehículos, agricultura, medicina, transporte público, seguridad en las calles, prendas inteligentes (wearables) y robótica. También, el gobierno chino posee un modelo de apoyo a empresas privadas emergentes, otorgándoles microcréditos, siempre y cuando: a) comiencen a cotizar en bolsas mundiales (es decir, sean startups unicornio); y b) se comprometan a operar en mercados externos al local, con el fin de no competir con las innovaciones que se subvencionan estatalmente. Por otro lado, China ha consolidado un grupo de corporaciones estratégicas, denominadas Equipos Nacionales de I.A., que son 15 de las empresas privadas más grandes del país, comprometidas a desarrollar un ámbito específico de la industria con apoyo financiero del Estado. Además, desde el gobierno central se han repartido inversiones especiales para cada ministerio u oficina de la administración pública, con el fin de motivar proyectos y políticas aplicadas a la alimentación, la telefonía, el antes mencionado blockchain, la planeación urbana, la educación y la defensa militar.

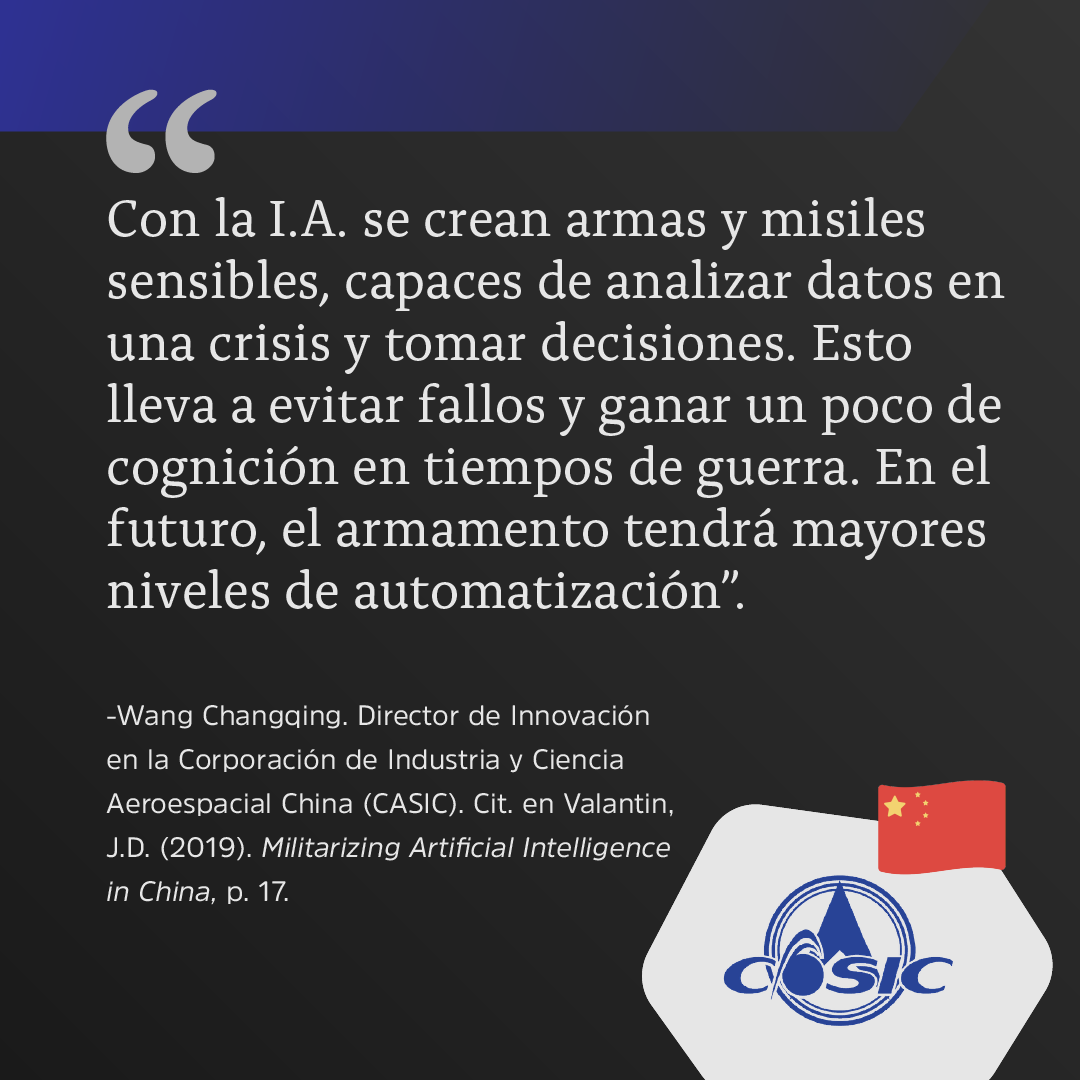

Sobre este último punto, se puede decir que la inversión china en desarrollos militares es mucho menor que la estadounidense, al no rebasar los 225 millones de USD; sin embargo, en este monto no se contemplan tecnologías de precisión satelital o reconocimiento óptico que bien podrían tener usos futuros en lo militar. Además, si se habla de calidad y no de cantidad, China lidera la industria de simuladores de estrategia, al haber creado innovaciones como AlphaWar, un asesor de decisiones financieras (pero también militares) que ha derrotado el Test de Turing; asimismo, las y los científicos chinos se han destacado en el desarrollo de aviones autodirigidos o UAVs (unmanned aerial vehicles), drones autónomos y robótica; sobre todo, una vez que el gobierno de China ha hecho explícita, tanto su intención de incrementar su presupuesto militar en un 7% para 2024, como el énfasis que tendrán las I.A.s en los futuros planes de defensa:

Con esta postura han surgido especulaciones, sobre todo motivadas por los medios estadounidenses, de que China pretende intimidar militarmente a Taiwán; pero, lo único comprobable es que, gracias a las inversiones militares de Estados Unidos y China, el mercado de tecnologías inteligentes para la guerra creció un 33.3% en 2023, incentivado, en gran parte, por la venta de software y drones para el conflicto Rusia-Ucrania.

En cuanto a la inversión pública total, los estadounidenses van a la cabeza, pues sus instituciones públicas otorgan, en promedio, 47.7 mil millones de USD a la I.A. cada año (considerando datos de 2019 a 2023). China, por su parte, ha invertido 22 mil millones de USD anuales (tomando el mismo periodo); aunque, de acuerdo con el actual primer ministro chino, Li Qiang, la inversión pública china se propone alcanzar los 150 mil millones de USD en 2025.

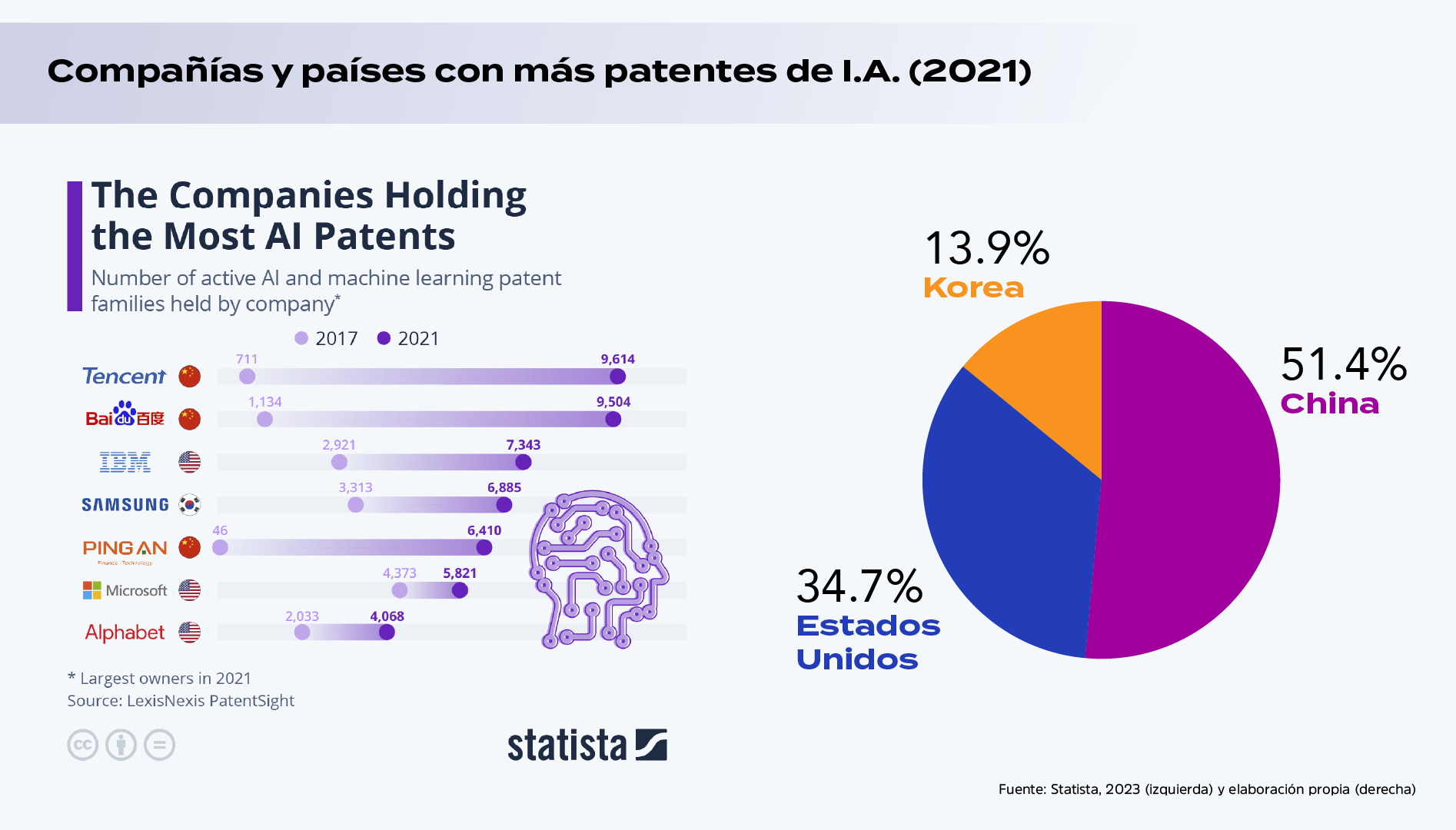

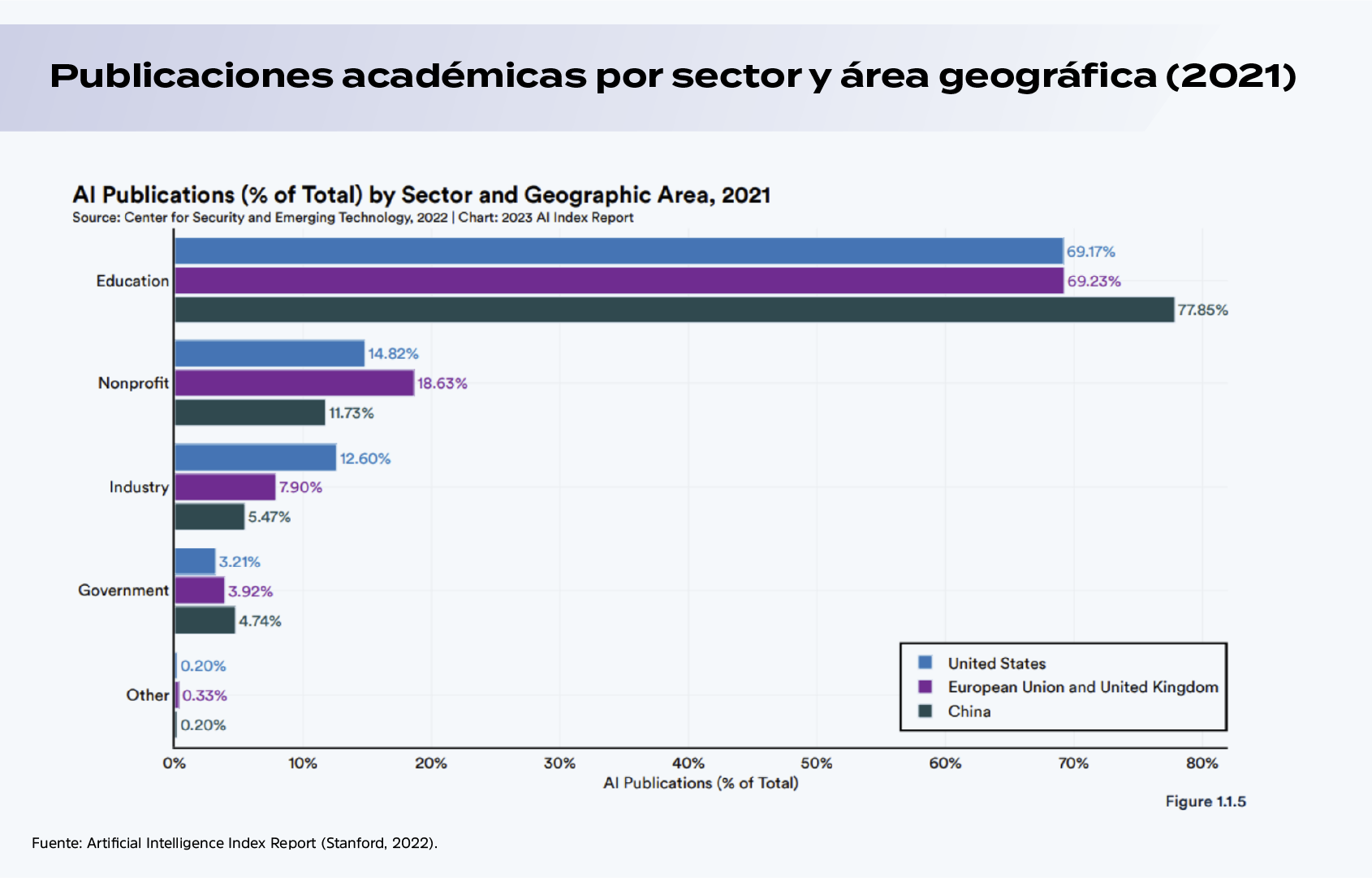

En síntesis, el gobierno estadounidense apuesta a fortalecer las grandes corporaciones oligopólicas de su país, como las antes mencionadas Google, Amazon o Nvidia, que se expanden por el mundo a través de franquicias y filiales. Las startups estadounidenses son, en todo caso, nuevos talentos o patentes que pueden servir para que las corporaciones antes mencionadas coloquen sus inversiones en mayor o menor medida. De esta manera, el gobierno de Estados Unidos funciona como un gestor de la iniciativa privada. Mientras tanto, China posee un modelo industrial de I.A. más sofisticado y de largo plazo, pues: 1) impulsa empresas emergentes que exportan a todo el mundo, como Huawei o Xiaomi, mientras monitorea su crecimiento; 2) subsidia proyectos de salud o educación para el bienestar público; 3) crea paraestatales dedicadas a los desarrollos de I.A. no comerciales; y 4) ha consolidado un equipo de empresas privadas, con contratos estratégicos para el gobierno. Es así que, en China, el sector público tiene control del privado. Finalmente, cabe mencionar que, en cuanto al número de patentes en I.A., China y Estados Unidos van casi a la par, ya que la primera lideró la propiedad intelectual de 2020 a 2022, y el segundo, en 2023. Sin embargo, China tiene más investigaciones académicas publicadas sobre I.A., lo cual no solamente habla de mayor consolidación de los hallazgos científicos, sino que potencia la efectividad de futuros desarrollos, a través del acceso libre a publicaciones, fomentando el crecimiento de universidades, centros científicos y ofertas de especialización.

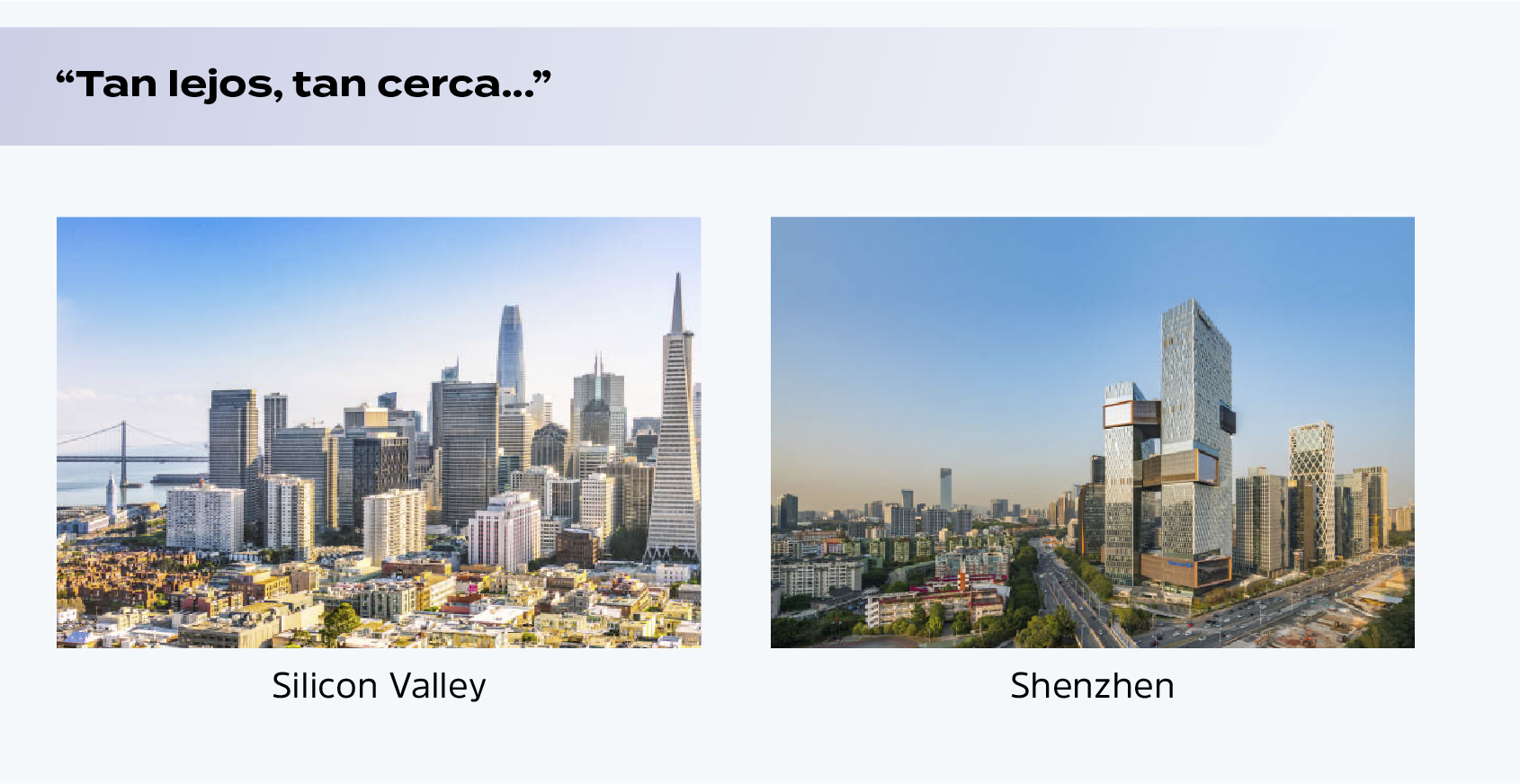

Según Immanuel Wallerstein (2005), un sistema económico de centro-periferia conlleva un territorio central, donde se concentra el poder político y financiero, territorios aledaños o periféricos, que sirven como proveedores de materia prima, trabajo, maquinaria o conocimiento, y otros territorios, que funcionan como consumidores. Para Ackbar Abbas (1997), esta distinción también puede entenderse con la metáfora de las naciones-cabeza y naciones-cuerpo. En el caso de la industria global de I.A., las corporaciones privadas de mayores dimensiones se localizan en dos puntos específicos: Silicon Valley, una región californiana donde se hallan las oficinas administrativas y centros de innovación de las llamadas GAMAM (Google, Apple, Meta, Amazon y Microsoft), además de otras grandes empresas como Tesla y OpenAi, y Shenzhen, una ciudad china donde se localizan las directivas de las llamadas BATX (Baidu, Alibaba, Tencent y Xiaomi).

La localización de ambos lugares no es casualidad, pues, mientras Silicon Valley ha logrado que las industrias y gobiernos de la región de San Francisco sirvan para alimentar, transportar y alojar a la fuerza laboral del mercado tecnológico, Shenzhen fue elegida por el gobierno de China, debido a su vecindad con Hong Kong y Macao, que son regiones de alto interés en el comercio asiático. En ambos casos, ocurre una dinámica conocida como tercerización: dentro de las oficinas cristalinas y edificios estadounidenses o chinos se explota el conocimiento y se toman las decisiones relevantes; en cambio, el ensamblaje de los automóviles inteligentes, la fabricación de servidores y de cableado, las pruebas de laboratorio, el alojamiento de datos y los experimentos biotecnológicos se llevan a cabo en otros países.

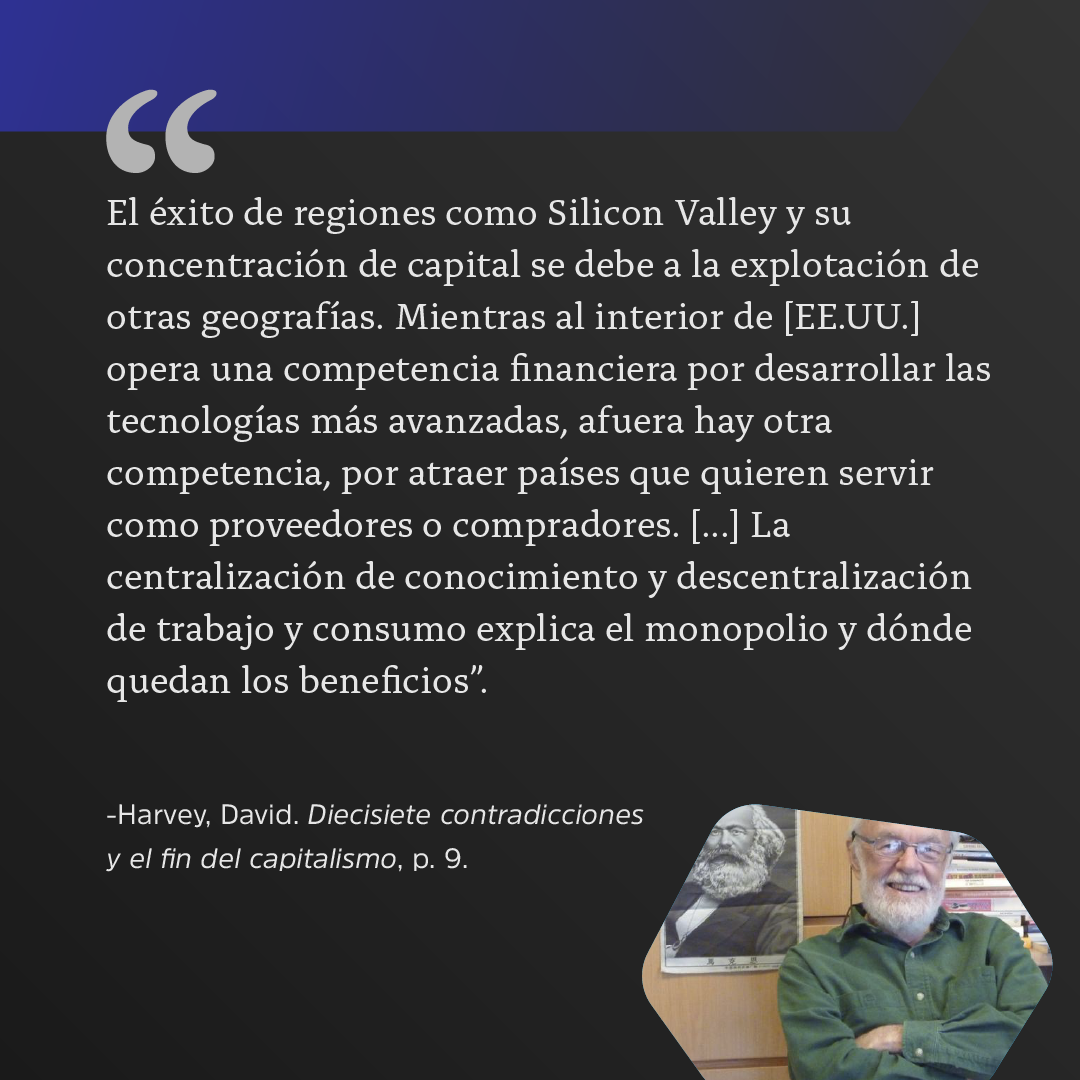

Para el geógrafo David Harvey (2011), el capitalismo tecnológico de Estados Unidos se basa en dos carreras o competencias simultáneas. Una, que contrapone las grandes empresas estadounidenses entre sí, en pos de inversiones e inventos exclusivos; y otra, que opera en todo el mundo, y es la lucha de los gobiernos y corporaciones de países periféricos por recibir franquicias, importaciones o contratos provenientes de California:

En el caso de China, las BATX no solamente han tercerizado sus procesos a otras naciones como Perú y Bolivia, sino que, gracias a la vastedad del territorio chino, también han podido localizar sus plantas y oficinas en varias ciudades dentro de su mismo país, como Shanghai, Beijing, Chengdu, Guangdong y Zhejiang. Asimismo, otra estrategia que ha funcionado para los chinos ha sido la atracción de talento y fuerza laboral, puesto que varios miles de técnicos y profesionales de las regiones rurales y del Sudeste asiático buscan oportunidades en la creciente industria de la I.A.

Quienes trabajan para las empresas de Silicon Valley y Shenzhen no son únicamente las personas que fueron contratadas para desempeñar un cargo directo dentro de estos organismos. Según Cecilia Rikap (2023), dentro de la fuerza laboral de este tipo de compañías también figuran: 1) académicos y estudiantes (interns) que trabajan de manera parcial en las big tech; 2) académicos que prestan servicios de consultoría; 3) un ejército de sub-empleados localizados en países en desarrollo, bajo condiciones precarias, que se encargan de tareas elementales para el testing o la seguridad informática; y, 4) trabajadores no remunerados; es decir, una multitud constituida por todos los usuarios y clientes que contribuyen al mejoramiento del producto, a través de sus interacciones, datos personales o corpus de información. Además, según Sebastián Schultz y Verónica Sforzin (2023), en el caso chino, las grandes empresas tecnológicas deben incluir funcionarios gubernamentales en sus juntas directivas, con el fin de transparentar sus operaciones al Estado.

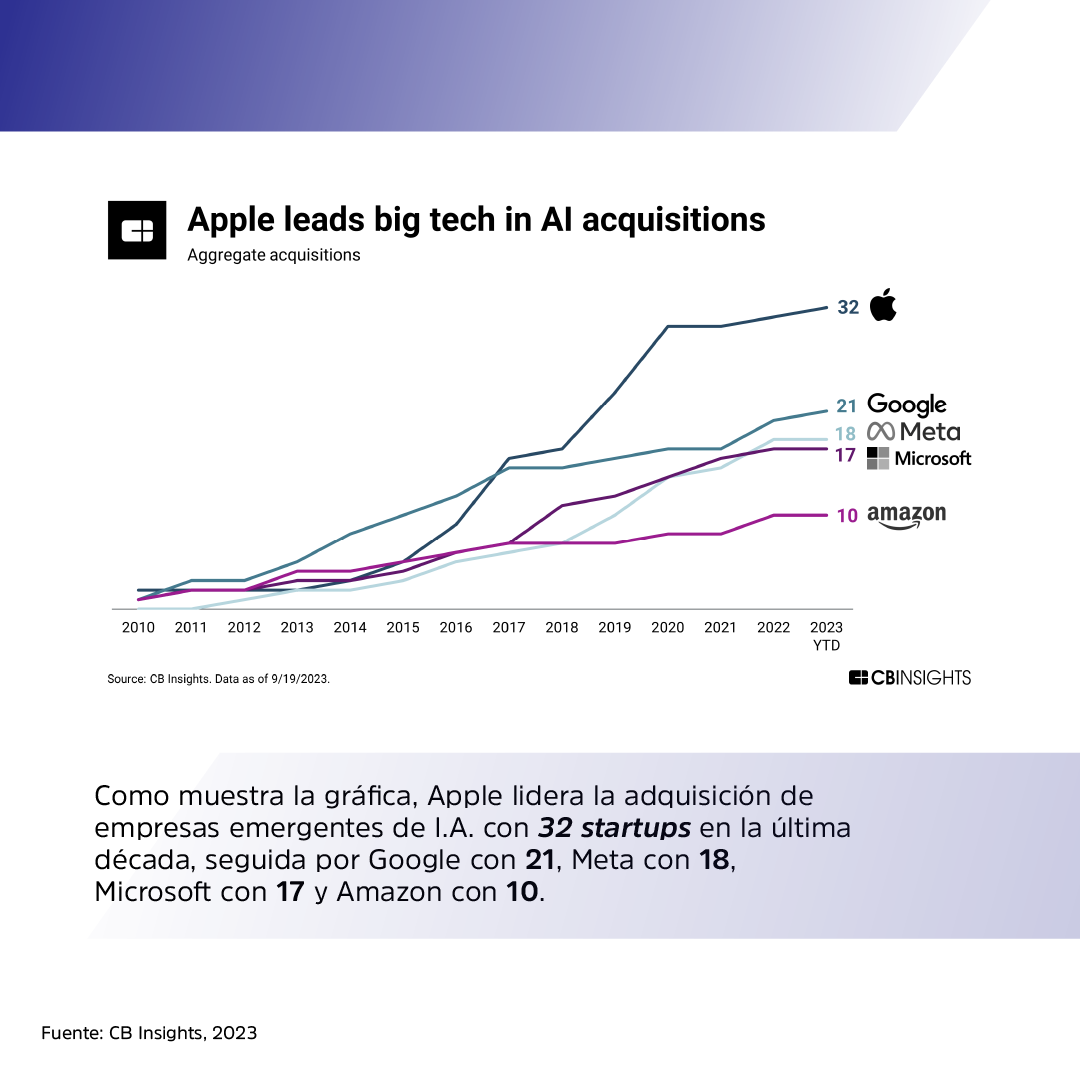

En materia de I.A., en Estados Unidos se crearon 4643 startups en 2023, y en China, 1337. Esto nos habla claramente de un mercado en expansión, pero también, de un nuevo esquema económico donde cada startup es una especie de producto que busca ser adquirido o financiado por una corporación más grande (en el caso estadounidense), o por una oficina de gobierno (en el caso chino). Por eso, en los últimos 13 años, en Silicon Valley, 98 iniciativas han pasado, de ser startups, a volverse marcas o filiales de las GAMAM, demostrando el interés que tienen los “peces más grandes” por algunos “pequeños”, cuando estos representan una oferta significativa. Al tratarse de una estrategia de integración horizontal, es decir, la conversión de empresas independientes en subsidiarias de una mayor, muchas de las startups mantienen su nombre, aunque pierdan sus derechos comerciales y los registros de sus inventos, a cambio de cantidades millonarias.

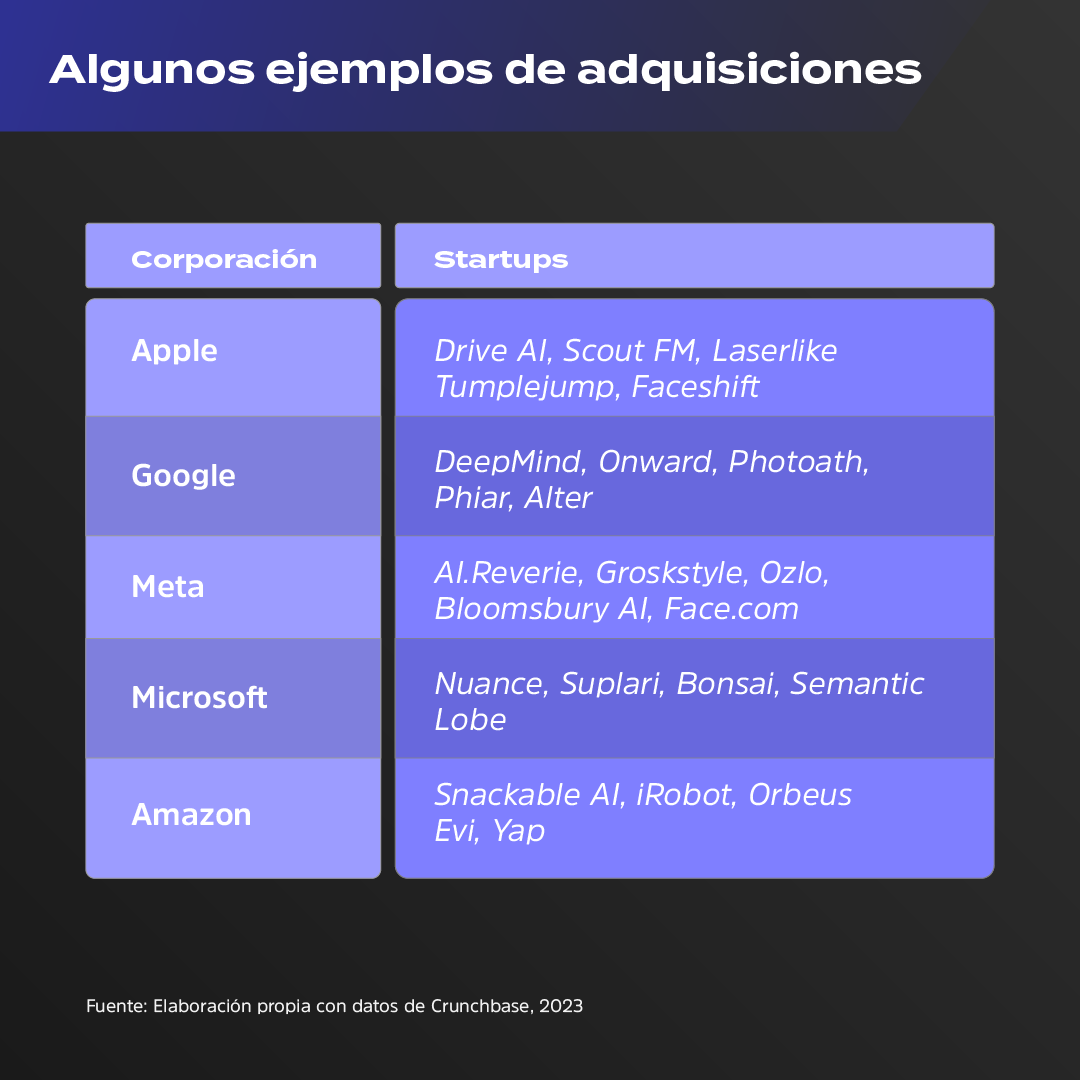

Esto explica por qué, entre 2020 y 2023, emergen nuevas iniciativas como OpenAI, Domino Data Lab, Kaggle, DataDog-Cloudera o DeepMind, que arrancaron con créditos proporcionados por fondeadoras como Y Combinator o Sequoia Capital. Sin embargo, estas empresas no pudieron sostenerse como autónomas en un mercado donde, por un lado, recibían ofertas de los líderes de Silicon Valley, como Apple, Tesla o Amazon, solicitando convertirse en accionistas mayoritarios, y, por otro lado, Google, Oracle o Meta comenzaban a abrir oficinas especializadas en desarrollo de I.A. Además, cabe destacar que la mayoría de las startups inician con microcréditos que provienen de capital de riesgo, por lo que requieren atraer inversionistas rápidamente. Hay que apuntar que los Estados Unidos tienen varios huecos legales o desregulación en el tema de créditos e inversiones, lo cual no es casualidad, sino el diseño de un mercado que favorece a los grandes acumuladores.

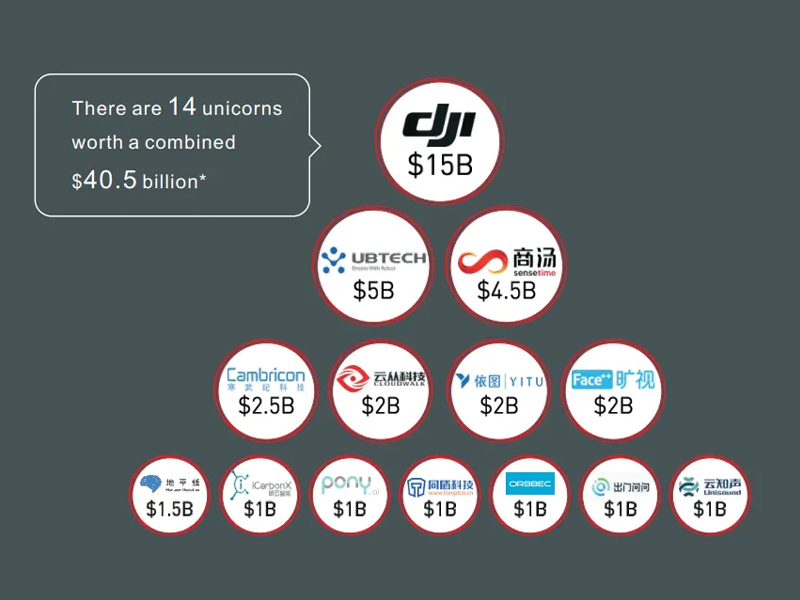

En el caso chino, las startups surgen con apoyo del Estado y compiten por financiamientos o contratos gubernamentales para crecer. Actualmente, las que más han atraído capital son: DJI Innovations, UBTech Robotics, SenseTime, Cambricon, Cloudwalk, Yitu, Face, Pony, CarbonX y Orbbec. Según Yek Soon (2019), las ganancias que las principales empresas emergentes o unicornio le reportan a China ascienden a cerca de 40.5 mil millones de USD, como se observa en el siguiente gráfico expuesto por el propio Soon:

Actualmente, la empresa más importante de I.A. fuera de las GAMAM en Estados Unidos es OpenAI, cuya historia es un ejemplo de crecimiento basado en la concentración de inversiones. Desde 2014, el informático Sam Altman se propuso formar y financiar un grupo de investigación no lucrativo, cuyo fin fuera la creación de I.A. de código abierto. De esa idea surgió OpenAI, que, aunque hoy sigue siendo una asociación civil, tiene una subsidiaria (OpenAI Limited Partnership) que funciona como corporación capped-profit*, recibiendo inversiones que destina, en parte, a la propia OpenAI, pero que también puede dirigir a otras empresas menores, como KUDO o Global Illumination, bajo el compromiso con el gobierno de apoyar a estudiantes y pequeños emprendedores.

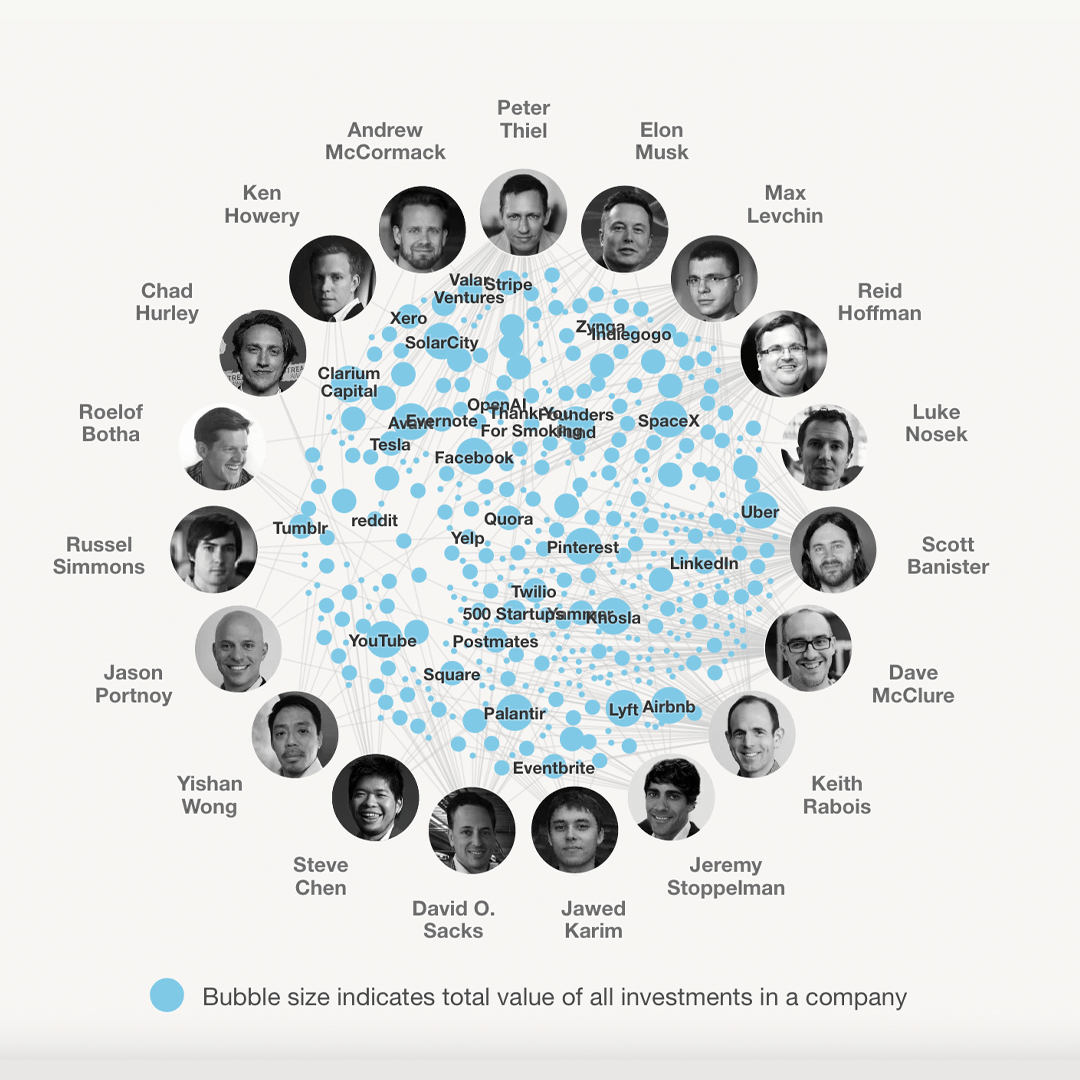

En 2015, OpenAI recibió la atención de Elon Musk, CEO de Tesla, SpaceX y TwitterX, quien invirtió 100 millones de USD en la iniciativa y, más tarde, ocupó el cargo de co-director general. Asimismo, OpenAI atrajo inversiones de Amazon Web Services y de Peter Thiel, donador clave de las campañas de Trump, ex-socio mayoritario de Facebook, y dueño de la banca para tecnología Founders Fund. Cabe mencionar que, desde 2007, Musk, Thiel y otros empresarios como Andrew McCormack y Max Levchin han integrado aquello que algunos medios denominan “La Mafia de PayPal”: un grupo poco escrupuloso de egresados o vinculados a la Universidad de Stanford que, después de fundar juntos la aplicación de pagos PayPal y la financiera para software Stripe, Inc., han compartido e intercambiado negocios, inversiones y propiedades, tanto físicas como intelectuales. En el siguiente grafo se observa cómo esta llamada Mafia controla negocios digitales como Uber, Quora, Tumblr, LinkedIn, Pinterest, YouTube, Reddit y Airbnb:

*Una capped profit o “Inversión limitada (o cortada)” es una empresa que no puede generar a sus inversionistas una ganancia mayor a 100 veces lo invertido (100x), pero que promete beneficios intangibles (ambientales, en salud, educación, etcétera). Es un híbrido entre una organización lucrativa y no lucrativa.

Si bien detrás del crecimiento financiero de OpenAI ha estado Musk, su capacidad para la innovación tecnológica se debió a que la empresa también tiene talentos clave, como Greg Brockman, que fue director de tecnología de la antes mencionada Stripe, Inc., así como otros científicos; por ejemplo: el checo Andrej Karpathy, quien fue responsable del piloto automático de los autos de Tesla (autopilot vision), ex-colaborador de Google DeepMind, y cuya tesis doctoral fue clave en el desarrollo de Chat GPT y Dall-E; el estadounidense Alec Radford, creador del modelo neural de generación de imagen a partir de texto, DCGAN, y, recientemente, de MuseNet, una tecnología similar para producir música; y el ruso-israelí-canadiense Ilya Sutskever, quien ha sido clave en el desarrollo de los modelos de aprendizaje auto-regresivo GPT-3 y GPT-4. Asimismo, destaca la nueva directora técnica de OpenAI, la albanesa Mila Murati, quien se ha especializado, tanto en ingeniería mecánica como en finanzas, y hoy se considera la mujer más poderosa en la industria de la I.A.

[Pie de foto] Ilya Sutskever, Sam Alman, Mira Murati y Greg Brockman. Fuente: Wired, 2023.

La decisión de convertir a OpenAI en una entidad lucrativa llevó a Musk a declarar su salida del proyecto en 2019. Según el creador de Tesla y X, “OpenAI dejó de ser open para acabar buscando dinero”. No obstante, en contraparte, Sam Altman acusó a Musk de salirse por no completar las cantidades de inversión que habían acordado y lo señaló por “querer apoderarse de la marca” y desconocer la posición de Brockman como nuevo presidente de OpenAI. Al respecto, Musk respondería que “él era la razón por la que OpenAI existía, de inicio”, pero también admitió haberse equivocado al retirarse, en 2023, tras observar cómo se ha multiplicado enormemente el mercado de la I.A.

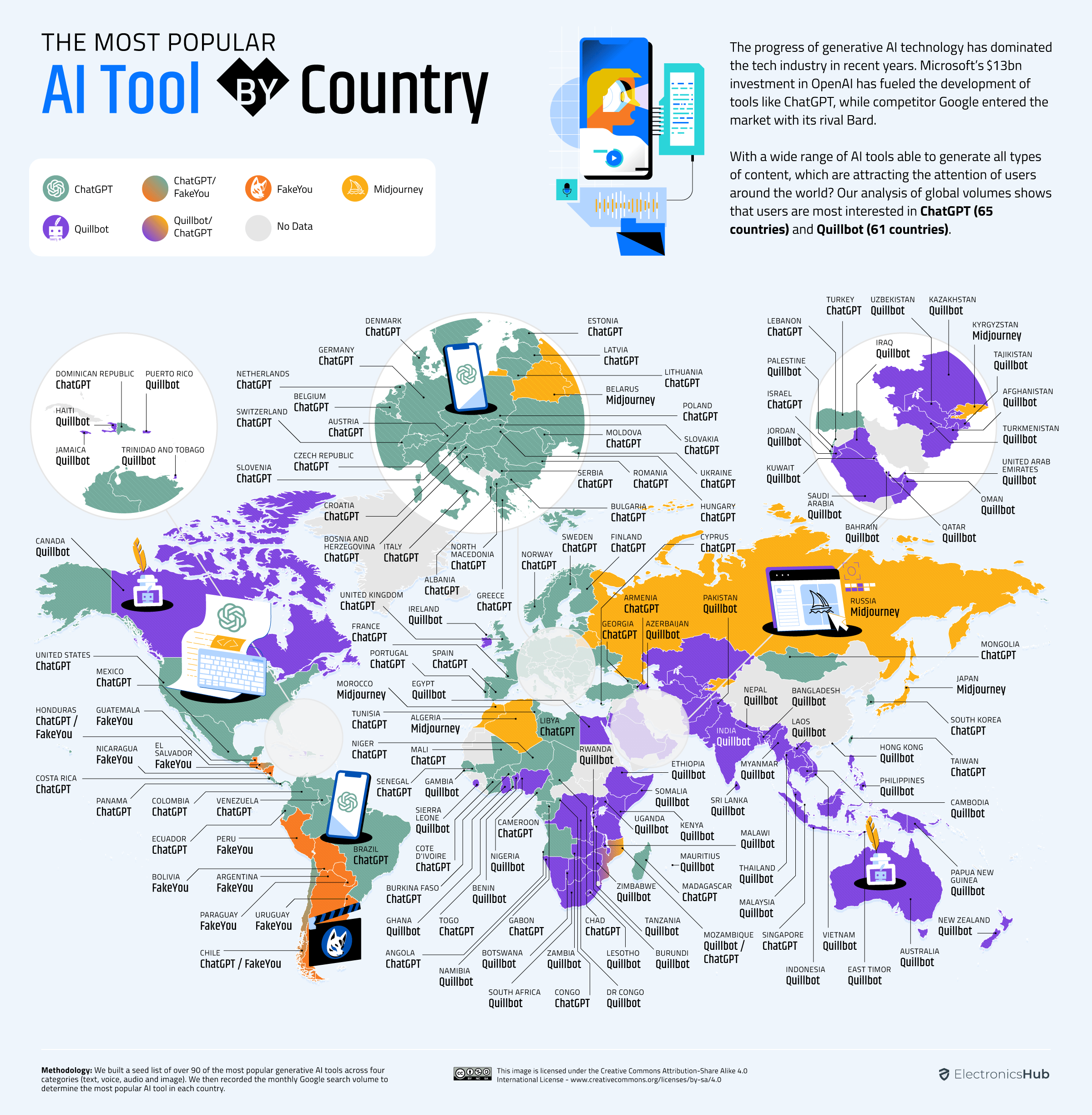

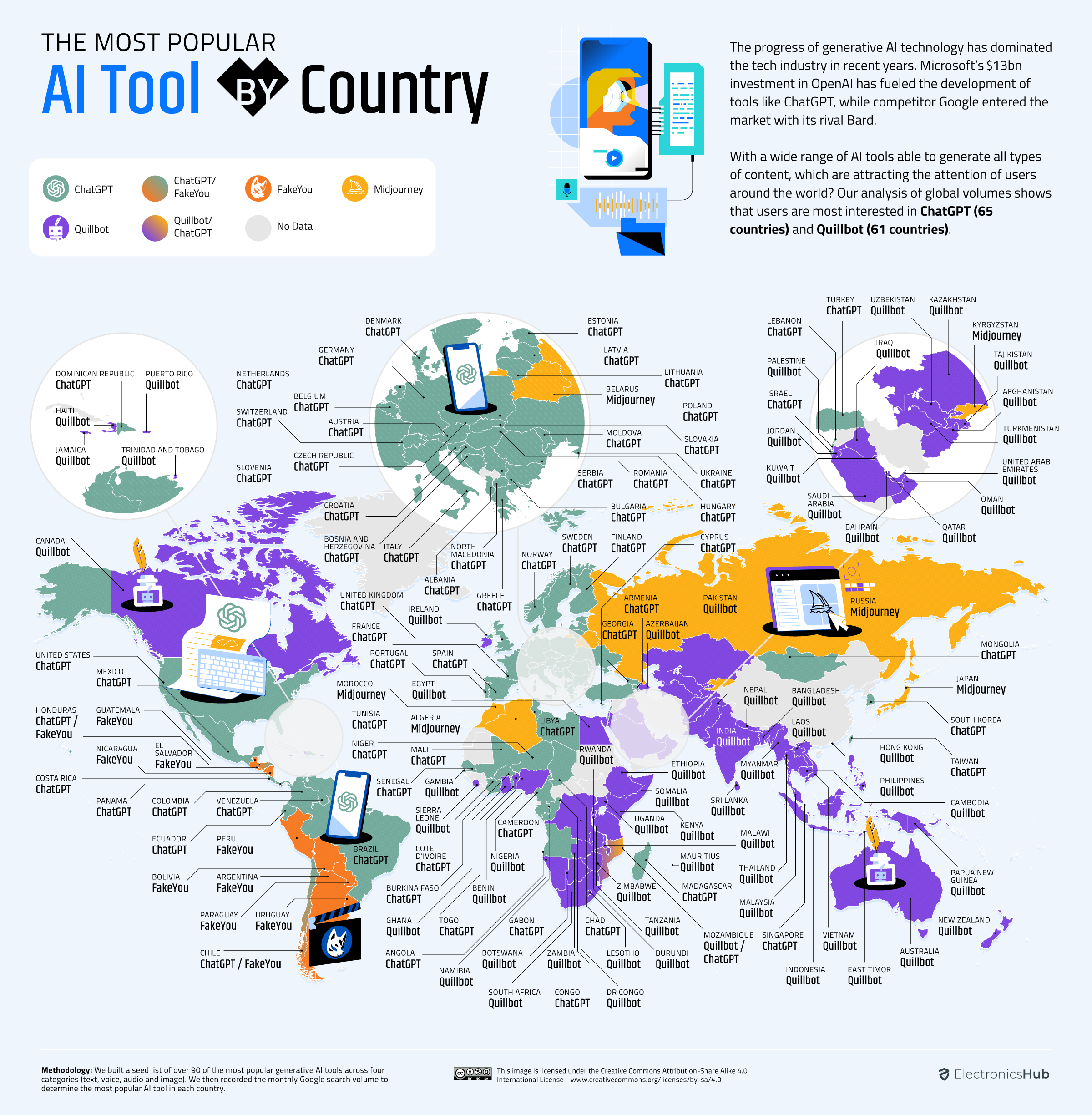

[Pie de foto] Como se observa en el mapa, ChatGPT de Open AI es la herramienta de I.A. más popular del mundo. Fuente: Medium, 2023.

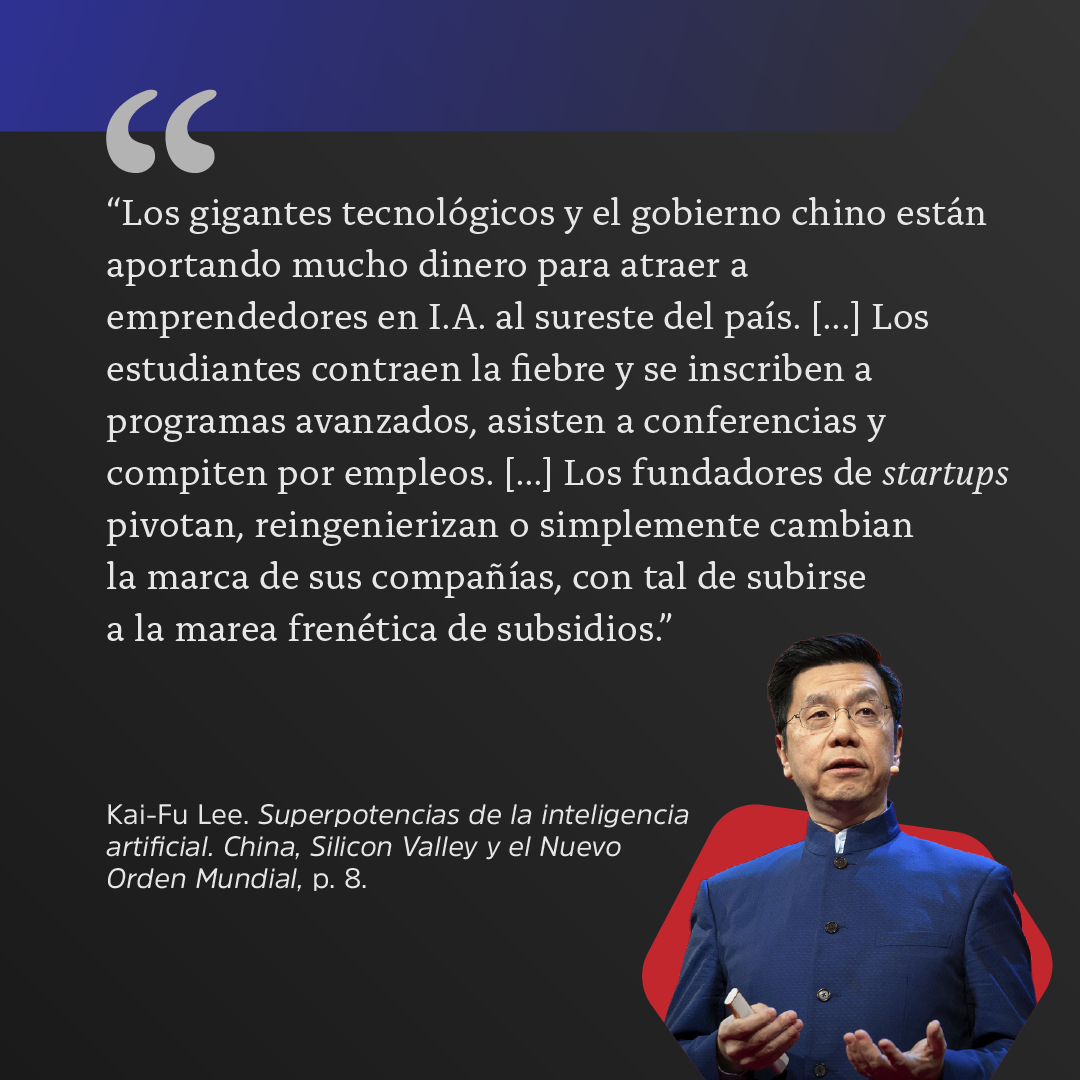

Mientras en Estados Unidos, OpenAI ganaba terreno, China aceleraba la implementación de su programa “Created in China” (2014), que pretende ser la continuidad del plan económico de décadas anteriores “Made in China”, pero con rasgos orientados a las industrias digitales. Según autores como Fernando Ruiz Molina (2020), Fan Yang (2016), y Stephen Reese, Wenhong Chen y Zhongdang Pan (2022), las características más identificables de “Created in China” son: a) la construcción y el posicionamiento de una política amigable y una imagen favorable de la República Popular en el extranjero, a través de la promoción de la cultura de la copia, la innovación, la creatividad y las marcas de precios accesibles; b) la construcción de modas, estilos de vida y subjetividades no-occidentales, asociadas a empresas tecnológicas como son, Huawei, Xiaomi, Oppo, etcétera; cabe destacar que este impulso cultural ha logrado desafiar la hegemonía de negocios estadounidenses y detonar la popularidad de una serie de desarrollos, tanto internos como globales; por mencionar algunos ejemplos, tenemos Tencent, Weibo y TikTok, entre otros; c) la construcción de una infraestructura social de reaprovechamiento, no sólo de las prácticas e innovaciones que surgen en China, de manera focalizada y a pequeña escala, sino también la captación de ingenieros y otros profesionales chinos en informática que en un inicio trabajaban en oficinas o ensambladoras internacionales, pero que posteriormente fueron recuperados y recontratados por desarrolladoras tecnológicas de su propio país.

Aunque China enfatiza que, en materia de investigación en I.A. cooperan, tanto instancias públicas como privadas —puesto que “se trata de un bien común” que busca “construir bienestar y cimentar la igualdad universal”—, en los hechos no es así. Las empresas chinas no sólo compiten en las bolsas de valores internacionales, sino que han logrado cierta autonomía dentro de las esferas privadas. Además, muchas de las corporaciones chinas han usado datos, contenidos y cuentas de sus usuarios digitales alrededor del mundo (netizens) para adaptar o modificar sus productos en varios países, recurriendo a estudios de mercado y publicidad que se distancian de los discursos gubernamentales. No obstante, es verdad que los productos tecnológicos chinos no dejan de ser proyectos de vigilancia y regulación política al servicio de su gobierno, puesto que favorecen con dinero, contratos e información a la República Popular. Es en ese sentido que el presidente Joe Biden ha prohibido a las compañías estadounidenses invertir en empresas chinas vinculadas con la I.A., bajo el argumento de que, al hacerlo, se pone en riesgo la seguridad nacional. Sin embargo, este freno no ha evitado la presencia de China en la mayoría de los países del mundo.

Desde 2017, la apuesta del país asiático ha sido administrar de mejor manera su competencia interna, con el fin de exportar marcas y empresas para que rivalicen con homólogas extranjeras, y no con sus connacionales. Para ello, China ha desarrollado un método para coordinar de forma más eficiente su desarrollo tecnológico, que consiste en la asignación de ciertas tareas u objetivos a un conjunto específico de 15 empresas de su país, a las que ha denominado “Equipos Nacionales”; entre otras, aquí se encuentran, Baidu, Tencent, Alibaba, Sense Time e IFlytek, cuyo objetivo es la producción de tecnologías de reconocimiento facial e inteligencia de voz, aunque también tiene desarrollos en I.A. relacionados con cuestiones médicas y educativas. Todas estas empresas o “equipos” acordaron con el gobierno abrir sus fuentes, compartir datasets, mantener precios bajos y cooperar mutuamente para impulsar el desarrollo de su país. Por ende, se han hecho acreedoras a contratos preferenciales con el Estado y a la concesión de tareas que tradicionalmente llevaba a cabo el gobierno.

[Pie de foto] A través de los “Equipos Nacionales”, actores públicos y privados colaboran en rubros como telefonía, comercio electrónico, ciudades inteligentes, medicina, banca de microcréditos, video, seguridad digital y tecnología didáctica. Fuente: Medium, 2024.

Después de analizar los esquemas económicos de Estados Unidos y China en materia de I.A., compartimos algunas reflexiones a manera de cierre:

Sería un equívoco pensar que el modelo empresarial y de generación de I.A. al interior de China es completamente “diferente” al que Occidente y Estados Unidos despliegan. Desde principios de los 2000, incluso antes de su ratificación como país-miembro la Organización Mundial de Comercio, China ha buscado “lucir occidental” para insertarse en el mercado y atraer la inversión y consumo internacionales. Para 2027, el gobierno chino busca alcanzar una inversión de 38 mil 100 millones de USD, lo que representa el 9% del total mundial, así como una mayor ventaja sobre sus vecinos regionales. No obstante, su meta para 2030 se acerca a los 200 mil millones, lo cual supondría convertirse en el líder absoluto de la industria. Con estas perspectivas, es difícil considerar a China como una potencia de economía cerrada, al estilo del socialismo realmente existente del siglo XX, y, más bien, tenemos que mirarlo como una economía expansionista, pero centralmente planeada; es decir, “un país con dos sistemas”, como señala un eslogan del ex-líder chino Deng Xiaoping. Por otra parte, Estados Unidos muestra, una vez más, su confianza en una globalización verticalista, donde, por un lado, se promueve el libre mercado, pero, por otro, se favorecen los capitales de riesgo, las mega-corporaciones y los oligopolios.

Pensando en que, en el futuro, estas dos manifestaciones del capitalismo sean las únicas posibilidades para el mercado mundial de las I.A.s, las oportunidades se cierran para países periféricos como los de América Latina. Como hemos observado, ante la tercerización, la cooptación de talento o fuerza laboral, y el crecimiento desmedido de unas pocas empresas, no parece que haya muchas posibilidades para una I.A. regional o con un esquema emergente, sin contar con la participación de alguna de las potencias. Por ende, parece que el futuro de una I.A. del Sur global está, o bien en la capacidad de los gobiernos para negociar estratégicamente con Estados Unidos o China, o bien, en fortalecer la innovación, creatividad e investigación propia, aprovechando al máximo las condiciones estructurales. Algunos países periféricos, como la India o Brasil, han optado por la primera opción y hacer contratos con Estados Unidos. Lo mismo ha sucedido con Indonesia o Perú, que se han aliado a China. Sin embargo, esto puede traer un esquema de dependencia. Por ello, los gobiernos del Sur tienen el gran reto de buscar la autonomía.

Desde su salida de OpenAI, Elon Musk comenzó a alertar que el desarrollo irrestricto y corporativo de la I.A. podía convertirse en un “riesgo para la civilización”. Por eso, el magnate, junto con el ex-ingeniero de Apple, Steve Wozniak, promovió una carta para que: a) se reflexionara sobre los efectos de las tecnologías de I.A. a largo plazo; b) se detuviera la investigación y los desarrollos en el rubro por seis meses; y c) se alertara a los gobiernos para regular los programas de entrenamiento y política de datos tras las I.A. Esto fue promovido por Musk a través del Instituto Future of Life (IFL), una organización no lucrativa a la que pertenece como asesor externo y financiero. Por otro lado, China fue el primero en regular la I.A., publicando en el 2021 el “Código de Ética de la Inteligencia Artificial de Nueva Generación”. Dentro de su composición, se destaca: a) aprobar proyectos que priorizan el bienestar de toda la sociedad; b) cuidar la aplicación de la I.A. para no dañar derechos e intereses de las personas; c) frenar productos y servicios que ponen en riesgo la seguridad nacional y pública; d) proporcionar información relevante orientada a la gobernanza ética de la I.A.; y e) enseñar habilidades relacionadas con el funcionamiento de estas tecnologías.

En el caso de la carta promovida por Elon Musk, no existen intenciones desinteresadas, sino que, en realidad, se busca: 1) legitimar a las big-tech estadounidenses de I.A. como altruistas; 2) recurrir a la pausa y regulación internacional como estrategias para cerrar el mercado a futuros competidores; y 3) consolidar un grupo (compuesto por los firmantes) que lideraría el futuro de estas tecnologías en Occidente.

En contraparte, las intenciones del Código de Ética chino pueden ser benéficas a futuro, pensando en que las I.A.s tengan más aplicaciones médicas, educativas o ambientales, en pro del bienestar; sin embargo, esto no parece impactar en la concentración de capitales, la amplia vigilancia y el abaratamiento de costos y salarios que persisten en China. Adicionalmente, cabe destacar que ninguna regulación estadounidense ni china ha tocado la creciente inversión en rubros militares, ni la transparencia en investigaciones destinadas al armamentismo.

Si bien en este análisis hemos planteado que hay una carrera por la I.A., no podemos hablar de una nueva Guerra Fría como tal. Mientras que en el siglo XX los estadounidenses y soviéticos ejercieron bloqueos, quitaron y colocaron regímenes, y financiaron guerras, estamos ante una competencia comercial que puede presentar contradicciones, como oficinas de Baidu en Silicon Valley, sedes y laboratorios de Microsoft en China, planes de inversión de Estados Unidos en China (y viceversa), y gran recepción de los productos chinos o estadounidenses en los países contrincantes. Por ende, consideramos que un estudio del futuro de la I.A. desde la economía política no debe caer en exageraciones, pero tampoco en ingenuidades. Estamos, más bien, ante un nuevo fenómeno del capitalismo que hay que estudiar con profundidad.

Ante lo complicado del panorama, el debate no está sólo en dejar de usar las I.A.s o preguntarnos si el problema son estas tecnologías en sí, sino que hay que investigar de dónde proviene su fabricación, financiamiento y comercio; es decir: quién acapara capital y quiénes resultan explotados. Por ende, recomendamos un análisis desde la economía política, capaz de cuestionar las rutas globales del dinero, el trabajo y el conocimiento, aproximándonos a los actores, tanto públicos como privados, y a sus intereses. De esta manera, los primeros pasos para salir de la dependencia pueden comenzar por conocer y luchar por nuestros derechos digitales, comprender los modelos económicos actuales en materia de tecnologías digitales, y generar conocimientos críticos y actualizados sobre la geopolítica en la que estamos inmersos.

{kind=link}