Los bancos son una pieza central en el funcionamiento del capitalismo contemporáneo, ya que proporcionan el crédito necesario para iniciar el proceso productivo, otorgan préstamos al consumo y, en algunas ocasiones, hasta regulan la actividad económica completa. En este sentido, la quiebra de cualquier banco, sin importar su tamaño, tiene el potencial de desestabilizar la totalidad del sistema económico dada la amplia y compleja red de operaciones entre estos. Por esta razón, para cualquier gobierno la quiebra de un banco es un asunto delicado. Para muestra de lo anterior, basta con ver los recientes acontecimientos del sector bancario estadounidense, el cual vuelve a estar en el ojo del huracán debido a la caída de entidades bancarias en marzo de 2023.

El primer banco en anunciar su quiebra de manera voluntaria fue el Silvergate Bank, el 8 de marzo. Dos días después, Silicon Valley Bank colapsó. La particularidad de este banco es que la mayoría de sus préstamos fueron otorgados a empresas de tecnología. Sin embargo, a diferencia del primer banco, este último fue rescatado por las autoridades estadounidenses. El Signature Bank fue el tercer banco en quebrar, cerrado por las autoridades bancarias bajo el argumento de evitar riesgos sistémicos, es decir, evitar una reacción en cadena que perjudicara a todo el sistema financiero. Finalmente, el First Republic Bank fue incautado por las autoridades y luego comprado por JP Morgan el 5 de mayo.

Los sucesos anteriores hacen inevitable recordar la crisis de 2008, en la cual, la quiebra de los bancos fue un aspecto característico. Asimismo, ha regresado cierto temor en la población, así como especulación en los medios de comunicación sobre el advenimiento de otra posible crisis de grandes dimensiones. Esto ha llevado a pensar a varios autores que las quiebras bancarias son un fenómeno inevitable del capitalismo contemporáneo, tal como lo advertían en su momento Hilferding (1970) y De Brunhoff (1971). No obstante, en este trabajo se plantea que esta relación no se puede afirmar tajantemente, como si de una regla histórica general se tratase. Lo que es posible decir, es que se trata de un fenómeno de amplias dimensiones que tiene efectos en la economía real, en los mercados de valores, entre otros ámbitos, y por eso resulta muy difícil salir de él.

Las crisis en el sector bancario no son un asunto exclusivo de los especialistas en altas finanzas. Al contrario, es un tema de interés general dadas sus diversas afectaciones a la sociedad, como el cese de actividades empresarial, el aumento de desempleo, las crisis fiscales, etcétera. En este sentido, el objetivo del presente ensayo es plantear un acercamiento analítico ‒heterodoxo‒ que abone elementos para comprender de manera general el fenómeno de las crisis bancarias y la especificidad de las quiebras actuales, esto a fin de reflexionar sobre los rasgos financieros del capitalismo contemporáneo.

Las preguntas que surgen, en este contexto, son: ¿qué explicaciones da la economía heterodoxa a las quiebras bancarias?, ¿las quiebras bancarias afectan a todos los sectores de la población por igual?, ¿las quiebras bancarias son problemas que deben estudiarse únicamente desde la economía? Para poder responder a estas y otras interrogantes, el trabajo aborda dos explicaciones a las crisis bancarias desde la economía heterodoxa, a saber: la interpretación poskeynesiana y el punto de vista marxista.

2.1 La innovación financiera y el exceso de exposición al riesgo

La crisis sanitaria por COVID-19 trajo consigo grandes retos a la mayoría de los negocios para seguir operando. Sin embargo, los bancos convirtieron estos retos en oportunidades. Por ejemplo, mediante el uso de la tecnología, la banca acercó sus servicios a un mayor número de clientes y también hizo posible el despunte de las ventas online, así como el auge de las aplicaciones para realizar servicios a domicilio. Aquí es importante señalar que antes de la pandemia ya se hacía uso de dicha tecnología, pero esta tendencia se intensificó durante este periodo. Lo anterior lo corrobora el Banco Mundial, el cual afirmó que la COVID-19 incrementó notablemente el uso de los pagos digitales a nivel mundial. En referencia específica a América Latina, esta institución observó un aumento de 18 puntos porcentuales en la tenencia de cuentas bancarias con relación a 2017, lo que representó el mayor aumento de todas las regiones en desarrollo a nivel mundial (Banco Mundial, 2022).

Pero la innovación financiera no se reduce simplemente a la bancarización de la población, sino que va más allá. Para la mayoría de los economistas, la innovación es un factor clave del crecimiento. Sin embargo, la innovación financiera es un caso que presenta muchos riesgos, ya que algunos autores consideran que ésta aumenta la búsqueda de ganancias, pero aporta muy poco al crecimiento de la productividad (Krugman, 2007). Bajo las primeras perspectivas, la innovación financiera se reduce con frecuencia a la introducción de los cajeros automáticos o al dinero electrónico. No obstante, la innovación financiera es más que eso. La interpretación de la innovación financiera que ofrecen autores como Minsky (1992) y la lectura que hace de él Guttmann (2018) aportan puntos interesantes al análisis. Bajo su interpretación, la innovación financiera significa que ésta fuerza ejerce una mayor influencia macroeconómica, ya que facilita mayores niveles de gasto financiado por la deuda, sólo para conducir a una acumulación de riesgos y a una eventual crisis (Guttmann, 2018, p. 27).

Los bancos no son diferentes a otros negocios, están en la búsqueda constante de incrementar sus ganancias (Lavoie, 2003). En ese sentido, la innovación les facilita a ellos y a sus clientes operar con mayores niveles de deuda. Un ejemplo de esto es la facilidad para obtener un crédito mediante un cajero automático. Lo anterior, tiene como consecuencia un mayor nivel de consumo que incrementa la demanda agregada. No obstante, este sencillo aumento del gasto y de la creación de ingresos hace que los agentes sean menos conscientes de los mayores riesgos que tal acción conlleva.

Lo antes descrito es el núcleo de la Hipótesis de la Inestabilidad Financiera desarrollada por Hyman Minsky en 1992, que básicamente dice que con la innovación los agentes económicos acaban teniendo mayores cargas de deuda que los hacen más vulnerables o, en palabras de Minsky, más “frágiles financieramente”. En este sentido, las crisis financieras se producen cuando un número relativamente grande de agentes económicos ha alcanzado esta fase frágil, llamada por el autor como “posición financiera Ponzi”, en la que los ingresos ya no bastan para satisfacer ni siquiera las cargas del servicio de la deuda, por lo que es necesario contraer nueva deuda para pagar la antigua (Minsky, 1992).

Si comparamos la reciente crisis bancaria estadounidense que inició en marzo de 2023 con la de 2008 podremos encontrar puntos interesantes que facilitan el análisis. Entre las diferencias, destaca la magnitud. En 2008 hubo un mayor número de bancos que quebraron, sin mencionar que entre los que quebraron se encontraba el gigante Lehman Brothers que, en ese momento, era el cuarto banco de inversión más grande en Estados Unidos; mientras que en 2023 no estuvo implicado ninguno de los 5 bancos más grandes de aquel país. Entre las similitudes podemos ver el uso (y abuso) de instrumentos financieros de alto riesgo. Recordemos que estos instrumentos permiten incrementar el número y monto de las operaciones bancarias a la vez que hacen que las entidades bancarias cumplan con la normatividad vigente. Esta normatividad evita que los bancos excedan la cantidad de créditos otorgados, manteniendo esta cantidad en un nivel que se considera óptima por las autoridades financieras, es decir, un nivel que no implique un riesgo de corrida bancaria, en la que, derivado del pánico, todos los usuarios quieran retirar su dinero del banco al mismo tiempo y el banco no cuente con los fondos suficientes para hacer frente a ello. En este sentido, el aumento del uso de los instrumentos financieros de alto riesgo mantiene en relativa estabilidad al sistema financiero, pero a costa de un mayor nivel de endeudamiento.

Otra diferencia importante es el contexto macroeconómico. En 2023 se estuvo lidiando con las consecuencias de la alta inflación como resultado de la crisis sanitaria mundial. La lucha contra la inflación llevó a los Bancos Centrales del mundo a incrementar las tasas de interés en un intento tradicional de reducir el incremento de precios. Lo anterior, tuvo un fuerte impacto en los bancos privados de todo el mundo, puesto que sus reservas de capital disminuyeron en virtud de la caída relativa de los precios de los bonos en circulación (bonos emitidos en el pasado), lo que llevó a muchos bancos a vender estos bonos ‒a pesar de las pérdidas que eso implicaba‒ para comprar bonos gubernamentales, ya que el rendimiento de estos es superior.

En lo que respecta al abuso en el uso de la innovación, es importante señalar que esta tendencia revistió formas diferentes a la crisis de 2008. En este caso, dos de los cuatro bancos que quebraron en 2023 tenían fuertes nexos con el mercado de las criptomonedas: el Silvergate Bank y el Signature Bank. Paradójicamente, estos bancos quebraron, pero el bitcoin resultó beneficiado, ya que se fortaleció al incrementar su precio como consecuencia de que la Reserva Federal tuvo la obligación de prestar a los bancos 300 mil millones de dólares como fondo de emergencia. De este monto, casi la mitad se destinó a las instituciones financieras en quiebra y se utilizó para pagar a los depositantes sin seguro, esto último a fin de prevenir un escenario de riesgo sistemático en el que otros bancos se afectarán y surgiera una exposición crediticia demasiado grande capaz de hacer quebrar el sistema en su conjunto (EISA, 2023).

Si ponemos atención en el destino que tuvo el dinero prestado por la Reserva Federal, una parte importante se utilizó para rescatar a las instituciones en quiebra, mientras que la otra se utilizó para cumplirle a los depositantes sin seguro. Pero ¿quiénes son esos depositantes sin seguro? La Corporación Federal de Seguro de Depósitos de Estados Unidos (FDIC, por sus siglas en inglés), señala en su página de internet que el monto estándar del seguro de depósito es US $250,000 por depositante, por banco asegurado y para cada categoría de titularidad de cuenta. Sólo se pueden asegurar cuentas de más de US $250,000 si éstas tienen fondos depositados en distintas categorías de titularidad (FDIC, 2022).

Como puede verse, al igual que en 2008, la intervención del Estado y la regulación fueron consideradas por el gobierno estadounidense como el camino más sensato para salir de la crisis bancaria.

2.2 El prestamista de última instancia y la regulación como la panacea de todos los males

La figura del prestamista de última instancia surge de la justificación de evitar que las quiebras bancarias se conviertan en crisis financieras de proporciones mayores. Dentro de los autores poskeynesianos que abordan este tema podemos mencionar a Kregel (2007) que retoma a Minsky para incorporar al prestamista de última instancia. El Banco Central es la institución que funge como esta figura mediante la inyección del dinero necesario a los bancos considerados “demasiado grandes para quebrar” (too big to fail) debido a su potencial para desestabilizar el sistema financiero.

Los bancos “demasiado grandes para quebrar” son una categoría que surge a raíz de la crisis de 2008 y sigue siendo utilizada hasta la fecha. Cada año, desde 2011 se publica el listado de los bancos que, con base en su tamaño e interconexiones con otros agentes del sistema financiero, se considera que ante una quiebra tendrían el poder de desplomar el sistema. Esta lista es elaborada por el Financial Stability Board con la información recabada directamente de los bancos y las autoridades financieras de los países.

En lo que se refiere a la Ley Dodd- Frank, ésta consistió en un arsenal de medidas para evitar los excesos que desataron la crisis de 2008. Fue implementada en 2010 y obligaba a los bancos “demasiado grandes para quebrar” a someterse a pruebas que permitieran medir su resistencia a las crisis financieras, además de solicitar que contaran con un plan que permitiera su desmantelamiento ordenado en caso de quiebra. La abolición de esta Ley estuvo todo el tiempo en la mira de Donald Trump, quien afirmaba que sus amigos no podían lanzar empresas debido a que los bancos no querían prestarles dinero a causa de las reglas y controles de dicha ley.

La solución que propone la escuela poskeynesiana, que es considerada como una escuela del pensamiento económico de tintes heterodoxos, consiste en la participación del Estado, con la encomienda de regular y contrarrestar los fracasos y las crisis capitalistas. Sin embargo, ni la intervención del Estado como prestamista de última instancia, ni la regulación más estricta han logrado detener las crisis bancarias que siguen repitiéndose como es el caso de la que ocurrió en 2023. A continuación, abordaremos otra visión que aborda las quiebras bancarias: el marxismo.

Los fenómenos de crisis y quiebras bancarias desde la perspectiva de Marx forman parte de la interpretación global que este pensador realizó sobre el capitalismo, por lo que no son el foco principal y solo tienen sentido si se les interpreta en este marco explicativo. Aunado a lo anterior, resulta importante mencionar que en los textos de Marx las cuestiones y preocupaciones bancarias y financieras desarrolladas en la llamada sección quinta del tomo tercero de El capital sólo tienen un estatus de borrador, es decir, son textos complejos no preparados para su publicación, en donde se entremezclan múltiples citas de autores con ideas originales, así como conceptos no citados de forma adecuada, entre otras complicaciones. Friedrich Engels reconoce que esta sección es la parte menos desarrollada, lo cual coincide con otros estudios contemporáneos sobre la cuestión (Lapavitsas, 2016; Arthur, 2002; Fineschi, 2001; Dussel, 1988).

Derivado de lo anterior, argumentar desde la perspectiva marxista sobre las cuestiones financieras requiere un horizonte interpretativo definido para dotar de sentido y vigencia a la complejidad de dichos textos, que no están separados de los modos en que se han apropiado de estas ideas desde distintos contextos. Así pues, en este artículo se retoma la postura metodológica, la cual, hace énfasis en el modo lógico y sistemático en que fue elaborado El capital. Desde autores como Arthur (2002), Reuten (1988), Fineschi (2013) o Robles y Escorcia (2019) se interpreta que Marx procedió en niveles de abstracción haciendo uso de la deducción, es decir, yendo de lo general a lo específico, estableciendo un criterio en el que los aspectos particulares y concretos siempre forman parte y son derivados de los más generales y abstractos, no sin estos ser influidos y transformados por aquellos.

En el caso que nos ocupa, las quiebras bancarias son parte de la teoría marxista del dinero y del crédito capitalista, la cual, se sugiere entender también en niveles de abstracción. Se puede iniciar la sustentación de los niveles de abstracción en la división que hacen Hilferding (1971) y De Brunhoff (1975; 1971) de las relaciones crediticias, quienes separan el crédito de circulación del crédito de capital, argumentando que el primero tiene que ver con el aspecto dinerario del crédito, es decir, de intercambio de equivalentes, mientras que el segundo se refiere a las relaciones capitalistas. También se sustenta en una apropiación que hace Lapavitsas (2016) del marxista japonés Kozo Uno que interpretaba las relaciones financieras como un todo integrado ordenado en estratos interconectados. A propósito de esto, Lapavitsas destaca el enfoque de Uno:

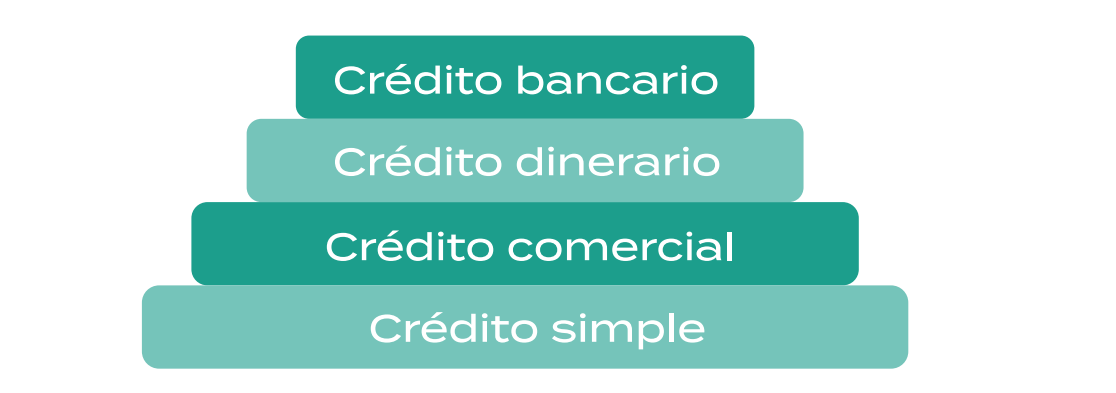

Esta es una contribución innovadora que puede resumirse de forma simple representado el sistema crediticio mediante una pirámide de relaciones de crédito. Su base son las relaciones elementales del crédito comercial, después se encuentran las relaciones más complejas, del crédito monetario (bancario) y las relaciones, todavía más complejas, del crédito del mercado monetario y, finalmente, la parte superior recoge las relaciones del crédito del banco central. (Lapavitsas, 2016, p. 165)

Disintiendo de los niveles específicos sugeridos por Lapavitsas (2016), pero coincidiendo en que las relaciones sociales de crédito en la teoría de Marx se comprenden en estratos, se pueden proponer al menos tres grados de abstracción que preceden a la operación y funcionamiento del sector bancario, que son crédito simple, crédito comercial y crédito dinerario tal como se deja observar en la Figura 1.

Figura 1. Cuatro niveles de abstracción del crédito

Fuente: Elaboración propia

El crédito simple es el que se deriva y opera en la circulación mercantil simple, es decir, donde hay un intercambio de equivalentes entre meras personas que tienen propiedad de mercancías y dinero. El crédito aparece como un modo de realizar actos de compraventa, en los que las mercancías pasan de unas manos a otras no por el intermedio de dinero efectivo, sino que el pago equivalente en dinero se promete en el futuro, materializándose dicho acto en “letras de cambio” o títulos de deuda. Los títulos de deuda en este contexto son promesas de dinero futuro derivadas de un acto de compraventa de mercancías. De Burnhoff (1975; 1971) localiza en este nivel de abstracción la tendencia a la reducción de la cantidad de dinero en efectivo (metálico, fiduciario o incluso electrónico) que se requiere en la circulación gracias al crédito.

La tendencia opera en dos sentidos, en primer lugar, porque por intermedio de las promesas de pago se llevan a cabo compraventas, lo cual constituye un ahorro en el tiempo presente de dinero en efectivo, esto es, el crédito sustituye al dinero en su función de medio de circulación. No obstante, en cada periodo se requiere una cantidad de dinero en efectivo para saldar deudas contraídas en el pasado. Se presenta entonces el segundo sentido. En el crédito, a medida que se expande y se concentra en un lugar, opera una concatenación de deudas, de tal modo que las obligaciones por saldar se van compensando entre sí resultando un saldo final de efectivo muy reducido al nivel de deuda existente. El crédito sustituye al dinero en su función de medio para saldar deudas o medio de pago.

En este nivel de abstracción surgen las crisis dinerarias (Marx, 1975, pp. 168–169), las cuales, aunque tienen factores no crediticios, es con el desarrollo del crédito que su presencia se hace más latente. Lo anterior debido a que la tendencia a la sustitución del dinero en efectivo por el crédito provoca en un periodo subsiguiente la escasez de dinero, debido a que dicha sustitución se ve frenada.

El freno de la sustitución del dinero por el crédito es resultado de una reducción de la cantidad de compraventas de mercancías, proceso que se halla fuera de la dinámica crediticia. No obstante, como la generación de obligaciones de pago materializadas en títulos de deuda se ve incrementada en la expansión, y su liquidación se da en un momento futuro a este, es muy probable la coincidencia entre un periodo de poco dinamismo del crédito (y por lo tanto de una sustitución de dinero baja) con altos montos de obligaciones por pagar provenientes de la expansión. En este sentido, la crisis dineraria es la escasez de dinero en efectivo para cubrir las necesidades de la circulación de mercancías, ya sea en su función como medio de pago o de medio de circulación.

Esta tendencia, como se encuentra en el crédito simple, también aparece en el crédito comercial. En este las relaciones de deuda se llevan a cabo al igual que en la circulación simple, como un mecanismo para postergar el pago de mercancías, pero la diferencia se encuentra en que los sujetos del intercambio ya no ostentan la mera propiedad de mercancías y dinero, sino que son capitalistas que producen y comercian mercancías.

Así pues, el segundo grado de abstracción que es el crédito comercial se constituye por todo el conjunto de relaciones crediticias establecidas entre los capitalistas comerciales y productivos ocupados en la reproducción. De acuerdo con Marx (1975), estas relaciones de crédito se dan a través de letras de cambio o títulos de deuda. Siguiendo el proceso de reproducción a la Marx, D – M … P … M’ – D’, se trata solo del flujo diferido en el tiempo de dinero para la realización de mercancías (M’- D’).

Por consiguiente, la liquidación de las deudas derivadas de la compraventa de mercancías depende de la fluidez de la reproducción, es decir, de la velocidad con la que se cumplen los ciclos reproductivos del capital. También los pagos de deuda dependen del capital de reserva que tienen los capitalistas (Marx y Engels, 1977, pp. 616–619). En este nivel, el crédito tiene un papel expansivo de la reproducción y, a su vez, la reproducción expande las relaciones crediticias. En suma, los movimientos del crédito comercial y la reproducción son paralelos, tienen una relación directa, o, en palabras de Marx, el crédito media la reproducción social (Marx, 1975).

Los momentos de mayor dinamismo del crédito significan entonces una ocupación plena o muy grande de capital en el proceso de reproducción. Dadas estas condiciones, la sustitución de dinero por crédito se presenta tanto en el medio de circulación como en el medio de pago, lo que provoca que de los reflujos de capital dinerario por la venta de mercancías y del capital de reserva se ocupe menos dinero para la circulación. Esta es la condición básica para la generación de un capital dinerario ocioso. Mientras se mantenga el dinamismo del crédito, la tendencia será la generación de este fondo.

Por el contrario, cuando el crédito se contrae significa que el proceso de reproducción se encuentra atascado en alguna de sus fases y su fluidez no es la misma. En este sentido, disminuye la demanda de crédito por la pérdida de confianza en el proceso de reproducción. La mediación y hasta la regulación de la reproducción por el crédito cesan, y el capital de reserva y los flujos también caen. Esto llega a su límite cuando la cantidad de dinero constituido por reserva y por flujos no alcanza para las funciones dinerarias, entonces, sucede la crisis dineraria, pero esta se interpreta sólo como una fase del ciclo de reproducción social, en donde no hay suficiente dinero para la realización de mercancías, ni para saldar deudas, y el fondo de dinero ocioso tiende a desaparecer.

En el tercer momento, el crédito dinerario tiene como base el anterior nivel de abstracción, no obstante, se diferencia en que lo que se presta es el dinero, pero no para desempeñarse en sus funciones básicas como dinero, medio de circulación y de pago, sino como capital. Marx (1975) presenta el crédito dinerario en una división de la clase capitalista. Por un lado, se encuentran los capitalistas en funciones, constituidos por aquellos que producen y comercian mercancías; por otro lado, los capitalistas dinerarios que tienen la propiedad del dinero y su función es prestarlo. Así se genera una dinámica entre ambos tipos de capitalistas que da lugar al mercado de capital dinerario prestable, donde la demanda de crédito la constituyen los capitalistas en funciones o empresariales y la oferta los capitalistas dinerarios.

El precio del capital dinerario prestable es la tasa de interés. El monto de interés es una parte de la ganancia global generada, la otra porción es la ganancia empresarial. Ambos ingresos corresponden a la funcionalidad de cada tipo de capitalistas, quienes están directamente en la producción y comercialización de mercancías ―y por eso Marx los denomina en funciones― y quienes solo ostentan la propiedad de dicho capital dinerario prestable.

Desde este enfoque, la tasa de interés constituye la medida del crédito y, con esto, del capital dinerario prestable, siguiendo reglas puramente de mercado, pues para Marx no existe una “tasa natural” de interés a la cual ciña su dinámica. En este sentido, una alta tasa de interés indica una disponibilidad baja de capital dinerario prestable respecto de la demanda, mientras que una baja tasa de interés representa lo contrario: una disponibilidad alta en relación con la demanda.

El capital dinerario prestable es también un resultado lógico del crédito comercial, puesto que, como se dijo, existe en los momentos de mayor dinamismo una tendencia a la generación de un capital dinerario ocioso. Este último es la condición necesaria, mientras que la separación entre la propiedad y las funciones del capital es la condición suficiente para la existencia de un mercado de capital dinerario prestable.

Las características de este capital que devenga interés son: 1) el dinero que se presta lo hace como capital, es decir, se presta con la finalidad de adelantarse como capital y generar una ganancia; 2) el prestamista de dinero cede la posesión del dinero, pero no su propiedad; 3) la tasa de interés es el precio del dinero prestado como capital y su cálculo es previo al proceso productivo, por lo que constituye un costo para el capitalista en funciones; 4) el capitalista dinerario se halla a una larga distancia respecto de la producción, lo cual, genera un fetichización del dinero, pues se genera la concepción según la cual el dinero en sí mismo puede generar más dinero: D – D’.

Siguiendo los anteriores niveles de abstracción, se presenta también una dinámica en la que hay una sustitución del dinero por el crédito. De hecho, la compensación de deudas es mayor, dado que el mercado de capital dinerario prestable puede concentrar todos los flujos de deuda y crediticios en un mismo espacio, que es el mencionado mercado. De esto se deriva que las fuentes de oferta de capital dinerario prestable provengan tanto del capital de reserva de los capitalistas como del ahorro de efectivo que realiza el capital que devenga interés, gracias a que concentra en sus manos múltiples deudas. Esta será la condición necesaria para el surgimiento del capital bancario.

En los momentos de expansión del crédito, la disponibilidad de oferta de capital dinerario prestable es más alta respecto de la demanda, porque los flujos de ganancia son constantes, se presenta una alta sustitución del dinero efectivo por el crédito y, además, el préstamo de dinero es barato, dadas las tasas de interés bajas, flexibilizando con esto las condiciones para comenzar negocios. De tal suerte que nuevos negocios sin capital propio se suman a cualquier mercado de mercancías a través del crédito, sumando con esto mayor dinamismo a la reproducción capitalista.

La dinámica contraria es provocada por una baja en la reproducción social, lo cual significa que los flujos de ganancia no sean tan altos y constantes, agudizados por la entrada de nuevos capitales en la fase expansiva, además, se presenta una baja sustitución del dinero por el crédito. En este contexto, la tasa de interés comienza a subir derivado de la merma en la disponibilidad de capital dinerario prestable por lo motivos mencionados, aunado a que la demanda de capital dinerario prestable no baja, puesto que Marx (1975) señala que se presenta el fenómeno de la solicitud de créditos para pagar deudas.

Cuando se acentúa la tendencia contractiva viene la crisis: hay una escasez de dinero, incapacitando el pago de deudas generadas en los momentos expansivos, trayendo consigo la generación de deudas impagables. Explicados estos tres momentos que preceden al capital bancario, es sencillo explicar cómo es que un banco puede llegar a la quiebra.

En principio, el banco es la institución que centraliza los flujos de crédito y deuda, y que se encarga de financiar la producción y comercialización de mercancías. En otros términos, es la institucionalización de la figura del capitalista dinerario y, con esto, logra obtener la capacidad de no solo tener como fuente de capital dinerario prestable su capital propio, sino que también puede hacer uso del ahorro de todas las clases que aparecen como depósitos bancarios. La característica por destacar de los depósitos es que son pasivos u obligaciones de pago para el banco.

Así, el banco se constituye como un conglomerado centralizado de créditos y deudas. Por un lado, presta capital dinerario a los capitales en funciones, cobrando un interés por esto que representa un activo para el banco; y, por el otro, adquiere deudas para sus depositantes, pagando por esto también una tasa de interés que constituye un pasivo. La diferencia entre ambas tasas, la activa y la pasiva respectivamente, da lugar a la ganancia bancaria.

Desde el punto de vista de Marx, algunas fuentes del capital bancario no son reales porque no provienen de la explotación del trabajo, por lo que dicho autor califica a estas como fuentes ficticias. El ingreso de dinero que un banco registra no proveniente del plusvalor, es ficticio:

A la formación del capital ficticio se la denomina capitalización. Se capitaliza cualquier entrada que se repita de forma regular, calculándola según el tipo medio de interés […] Una parte del capital de los banqueros se halla invertida en los así llamados documentos que devengan interés. Se trata de una parte del capital de reserva, que no participa activamente en el negocio bancario real. (Marx y Engels, 1977, pp. 601, 604)

De esto se deriva que los bancos tienen múltiples fuentes para constituir su capital dinerario prestable. La cualidad más importante del banco es que la cantidad de préstamos dinerarios que otorga puede superar por mucho la cantidad de efectivo existente en la reserva bancaria, fenómeno que tiene al menos dos fundamentos. El primero de estos es la ya mencionada sustitución del dinero en efectivo por el crédito. Al concentrarse y centralizarse todos los flujos de crédito y deuda en la institución bancaria, esta puede llevar al máximo la concatenación de pagos y la compensación de deudas, con lo cual se puede llegar al mínimo de esta cantidad, lo que deja una masa dineraria disponible para préstamo. El segundo fundamento es que los depósitos, que son las obligaciones del banco, tienden a no solicitarse en un mismo momento, sino que se difieren en el tiempo. Esta cualidad le permite al banco disponer del capital ajeno para préstamos, calculando los tiempos medios.

En los momentos de expansión crediticia, el banco entonces puede generar dinero de la nada, prestando más dinero que el existente. Esto le dota a la reproducción de una flexibilidad y elasticidad sin límites, con lo cual se genera una plétora de deudas, las cuales, al estar intermediadas por el banco, constituyen para éste dinero futuro, el cual es una nueva fuente de préstamos. En pocas palabras, las deudas son para el banco también una fuente de financiamiento porque constituyen dinero futuro, del cual puede hacer uso en el presente, cubriendo esa deuda en el después.

Por el contrario, en los momentos contractivos del crédito se presentan todos los fenómenos que antes se mencionaron en los distintos niveles de abstracción: se frena la sustitución del dinero en efectivo por el crédito, los flujos de ganancia se detienen, la mediación de la reproducción por el crédito cesa, se mantiene la demanda de crédito para pagar más deudas, sube la tasa de interés, se pierde la confianza en los negocios y la disponibilidad de efectivo por lo tanto tiende a bajar.

Se presenta entonces la crisis dineraria. Pero la especificidad en el crédito bancario es que dicha crisis se internaliza al sector o a la institución bancaria, esto es: en el banco se registran una cantidad superior de obligaciones por pagar de pasivos que de activos. Toda la totalidad del movimiento capitalista se concentra en una quiebra bancaria.

Una quiebra bancaria se presenta cuando un banco, en un tiempo determinado, tiene más obligaciones por pagar que dinero en efectivo disponible. La crisis bancaria sucede cuando todo el sector o gran parte de éste, con suficiente tamaño para desestabilizar el sistema financiero en su conjunto, presenta este problema. En este sentido, una quiebra bancaria resulta un tipo específico de lo que Marx denomina crisis dineraria.

Las formas ficticias de capital desempeñan un papel preponderante en estas crisis bancarias, puesto que tienden a hacer más grande la brecha entre el dinero existente y el prestable, generando con esto una quiebra de mayores dimensiones. No obstante, el tema de este artículo no es el capital ficticio.

En términos metodológicos, la perspectiva marxista resulta muy útil para hacerse una representación mental de un fenómeno como las crisis bancarias, tratando de explicar a manera de deducción, yendo de lo simple y general a lo más complejo y específico. Sin embargo, las preocupaciones más inmediatas, los análisis de coyuntura o incluso algunos aspectos de detalle que podrían caer fuera de la lógica sistemático-deductiva podrían afectar el desenvolvimiento de las categorías, o bien, colocarlo tan lejos, que su explicación podría resultar demasiado compleja. Aunado a lo anterior, esta perspectiva tiene como presupuesto la vinculación con las causas estructurales o con la totalidad del movimiento, por lo que todo fenómeno debería retrotraerse, explicar e incluso modificar los fundamentos abstractos, lo cual, quizá pueda ser poco práctico para investigaciones que requieren un matiz más apegado a nuestras vivencias.

En suma, la perspectiva marxista puede ser útil en algunos contextos, pero también muy complicada, difícil y enmarañada en otros. En múltiples ocasiones la realidad no puede ser ceñida y atrapada por la cuestión puramente lógica, pues contiene puntos de vista, emociones, lenguajes y vivencias diversas. Ante ello, quizá habría que revaluar o enriquecer una perspectiva que muchas veces puede ser árida y desértica a los ojos de quienes buscan transformaciones menos estructuradas y más vivas.

En el presente artículo se han revisado dos perspectivas económicas, que pueden nombrarse heterodoxas debido a su disenso y diferencia respecto de la economía dominante, las cuales son la perspectiva postkeynesiana y la mirada marxista. Dichas visiones ofrecen una interpretación de las crisis bancarias que contrastan con la visión del mainstream, en cuanto a las causas y consecuencias de éstas.

Estas dos corrientes distan en su forma de conocer los fenómenos económicos y también en su metodología. Desde el punto de vista posykeynesiano, su virtud radica en el uso del realismo en su método de análisis, es decir, parten de la realidad y esto posteriormente lo contrastan con la teoría y, a raíz de esto, buscan ofrecen explicaciones a los hechos económicos. En este sentido, su mayor preocupación es proponer una interpretación teórica más apegada a la realidad.

En cuanto a las quiebras bancarias, esta perspectiva nos dice que la innovación financiera y la exposición al riesgo han sido factores que provocaron crisis en los bancos; y la Hipótesis de la Inestabilidad Financiera desarrollada por Minsky sugiere que la innovación provoca que los agentes económicos adquieran mayor carga de deudas, lo que hace al sistema económico más vulnerable. La propuesta de esta corriente es que las regulaciones jurídicas y el Estado pueden ayudar a mitigar y reducir los efectos de una crisis bancaria.

Desde el punto de vista marxista, la explicación de las crisis bancarias tiene sus fundamentos en el crédito que aparece en la circulación simple, es decir, en la separación entre la compra y la venta, pero esta se complejiza y cambia de fundamento a medida que se desarrolla el crédito, afectando la reproducción social hasta una quiebra bancaria. Así pues, la principal virtud de este enfoque radica en que explica factores importantes como la sustitución del dinero por el crédito, la mediación de la reproducción por el crédito o la separación en dos tipos de capitalistas ―propietarios y en funciones―, los cuales pueden provocar crisis bancarias, ya que estos factores tienen una vinculación con la totalidad del sistema; por lo que puede concluirse que las crisis bancarias no son un fenómeno aislado, sino que se trata de sucesos recurrentes y estructurales.

Las limitantes de este último enfoque radican en que sus categorías se encuentran ya establecidas y no parten de la realidad, a pesar de estar históricamente determinadas. Con esto, la perspectiva marxista se limita a un conjunto de categorías ya presupuestas y con estas pretende proponer una explicación completa a la realidad.

Así, la postura postkeynesiana es más inductiva y parte del análisis histórico coyuntural, mientras que la marxista desde su enfoque metodológico es más deductiva y en cierto sentido lógica. No obstante, estas pueden ser complementarias en cuanto a que una ofrece una perspectiva global y la otra acerca el análisis al detalle. Por lo tanto, estas pueden retroalimentarse. En este sentido, este texto es una invitación al debate y una apertura al diálogo. Invitación que puede abrirse a otras perspectivas y a otras disciplinas como el derecho, la sociología, la estadística, etcétera. La propuesta, entonces, es usar un análisis interdisciplinario con la intención de que la heterodoxia pueda dejar de ser una versión crítica a la economía dominante y tener una agenda de investigación más completa.

Arthur, C. J. (2002). Capital in General and Marx’s Capital. In Campbell, M. & Reuten, G. (Eds), The Culmination of Capital. Essays on Volume III of Marx´s Capital (pp. 42–64). Palgrave Macmillan UK. https://doi.org/10.1057/9780230597099_3

Banco Mundial. (2022). La COVID-19 incrementa el uso de los pagos digitales a nivel mundial. https://www.bancomundial.org/es/news/press-release/2022/06/29/covid-19-drives-global-surge-in-use-of-digital-payments [Consultado el 20 de junio de 2023].

De Brunhoff, S. (1975). Teoría marxista de la moneda. Roca.

De Brunhoff, S. (1971). La oferta de moneda (Crítica de un concepto). Tiempo contemporáneo.

Dussel, E. (1988). Hacia un Marx desconocido. Un comentario a los Manuscritos del 61-63. Siglo XXI y UAM-I.

EISA [EISA MULTIMEDIOS y @GamboaSofia]. (4 de abril de 2023). Los ganadores de la crisis bancaria. https://www.elfinanciero.com.mx/factor-fintec/2023/04/04/los-ganadores-de-la-crisis-bancaria/. [Consultado el 20 de junio de 2023].

FDIC [Federal Deposit Insurance Corporation]. (2022). Seguro de Depósito en Breve. https://www.fdic.gov/espanol/deposito/seguro-de-deposito-en-breve/ [Consultado el 20 de junio de 2023].

Fineschi, R. (2001). Ripartire da Marx. Proceso storico ed economia politica nella teoria del «capitale». La Città del Sole.

Fineschi, R. (2013). The Four Levels of Abstraction of Marx´s Concept of “Capital”. Or Can We Consider the Grundrisse the Most Advanced Version of Marx’s Theory of Capital. In Bellofiore, R. & Starosa, G. (Eds.), Marx’s Laboratory. Critical Interpretations of Grundrisse (pp. 71–100). Brill.

Guttmann, R. (2018). The transformation of banking. En Nesvetailova, A., Shadow Banking Scope, Origins and Theories (pp. 25-39). Routledge.

Hilferding, R. (1971). El capital financiero. Instituto Cubano del Libro.

Kregel, J. (2007). The natural instability of financial markets. The Levy Economic Institute, Working Paper No. 523. https://www.levyinstitute.org/publications/the-natural-instability-of-financial-markets

Krugman, P. (2007). Innovating Our Way to Financial Crisis. https://www.nytimes.com/2007/12/03/opinion/03krugman.html. [Consultado el 20 de junio de 2023].

Lapavitsas, C. (2016). Beneficios sin producción. Cómo nos explotan las finanzas. Traficantes de sueños.

Lapavitsas, C. (2017a). The Theory of Credit Money: A Structural Analysis. In Marxist Monetary Theory. Collected Papers (pp. 22–50). Haymarket Book

Lapavitsas, C. (2017b). Money as Art: The Form, the Material, and Capital. In Marxist Monetary Theory. Collected Papers (pp. 1–20). Haymarket Books.

Lavoie, M. (2003). A primer on endogenous Credit-Money. En Rochon, L. P & Rossi, S., Modern Theories of Money (pp. 506-543). Edward Elgar Publishing.

Marx, K. (1975). El Capital. Vol. I. t. 1 (P. Scaron, Ed.). Siglo XXI Editores.

Marx, K., y Engels, F. (1977). El Capital. Vol. 7, t. III. Siglo XXI Editores.

Minsky, H. P. (1992). The financial Instability Hypothesis. The Jerome Levy Economics Institute of Bard College, Working Paper No. 74.

Reuten, G. (1988). The money expression of value and the credit system: a value-form theoretic outline. Capital & Class, 12(2), 121–141. https://doi.org/10.1177/030981688803500108

Robles, M. L., y Escorcia, R. (2019). Método y estructura de la presentación del concepto de capital de Marx. En Martínez, O. (Ed.), Karl Marx desde América Latina: dialéctica, política y teoría del valor (pp. 61–92). Ande.

Shen, M., y Nicolle, E. (2023). Bitcoin se dispara tras apoyo de EE.UU. a sector bancario. https://www.bloomberglinea.com/2023/03/13/bitcoin-ve-mayor-subida-en-casi-un-mes-tras-apoyo-de-eeuu-a-sector-bancario/ [Consultado el 20 de junio de 2023].