Este artículo propone dar una respuesta a la ambiciosa pregunta: ¿el capitalismo está en crisis? Si tomamos la pregunta al pie de la letra, la respuesta es negativa: el capitalismo “atraviesa” por una crisis, pero “no está” en crisis, lo cual debe ser matizado. La gravedad de la situación mundial a comienzos del siglo XXI se sitúa menos en la amenaza de una crisis económica de gran envergadura, a pesar del COVID-19 o en la continuación de una crisis que se considera permanente, que en la profundización y la inflexión de tendencias históricas tristemente célebres –de las cuales el calentamiento global es la más grave– están atrapadas en el magma de las relaciones de clase, las rivalidades políticas y económicas internacionales, el aumento de las desigualdades, los éxodos de poblaciones que huyen de la pobreza y la opresión, el divorcio de los gobiernos con sus electores, la muerte de las utopías y el auge de los populismos. Todo ello forma parte de esta crisis.

Las primeras tres secciones de este trabajo responden directamente a la cuestión de la existencia de “una crisis” económica y del tratamiento de “las crisis” que surgen pero que son superadas; la cuarta otorga las claves de interpretación de esta dinámica de crisis y salida de la crisis, y de las tendencias subyacentes; la quinta las imputa a las dinámicas de un “capitalismo gerencial”; la sexta retoma sobre esta base los temas del crecimiento y de las crisis, a los cuales se suma el crecimiento de las desigualdades; la séptima extiende las reflexiones a esta problemática al nivel de la hegemonía internacional de los Estados Unidos.

En el centro de este análisis se encuentran la economía y la sociedad estadounidenses, aunque situadas en un contexto mundial. Hay dos razones para ello. Una de fondo: Estados Unidos es todavía el país dominante y, sobre todo, asume un liderazgo indiscutible en el seno de las transformaciones sociopolíticas que vamos a discutir. La otra es anecdótica: nuestras investigaciones se han concentrado en este país desde hace décadas. Teniendo en cuenta la brevedad de este artículo, invitamos al lector a realizar dos “zambullidas”, una en los datos y otra en la historia. El procedimiento es brutal, pero, esperamos, eficaz. Este análisis se apoya en investigaciones y publicaciones anteriores, por lo tanto, las fuentes y las modalidades técnicas para la construcción de las series están disponibles en tales libros y artículos.

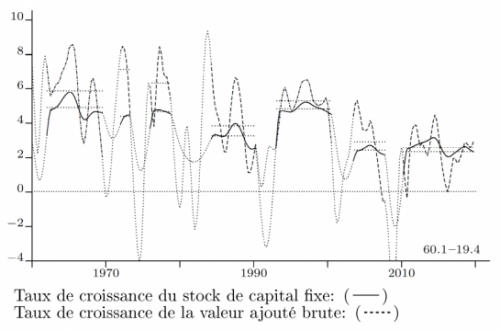

Iniciamos con una observación familiar: al considerar la economía de los Estados Unidos desde los años 1960, es decir, durante seis décadas, las tasas de crecimiento manifiestan una tendencia a la baja. La Figura 1 muestra la tasa de crecimiento de la producción (el valor agregado) y del stock de capital de las sociedades no financieras de los Estados Unidos, las cuales son el corazón de la economía de producción (stock de capital, fábricas, oficinas, máquinas, que son indicadores de la capacidad de producción de las empresas). Los períodos de perturbación durante los cuales la economía entra en recesión y después se restablece están marcados con puntos en las figuras. Las dos series están estrechamente correlacionadas, aunque la tasa de crecimiento de la producción sea presa de fluctuaciones de mayor amplitud que la tasa de crecimiento del capital. Las tasas de 5 o 6% de los años 1960 cedieron su lugar a tasas apenas superiores al 2% al final del período (haciendo abstracción del resurgimiento en el curso de los años 1990 vinculado al auge de las tecnologías de la información y de la comunicación).

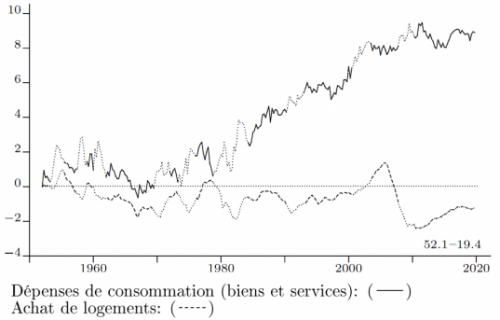

En términos simples, esta disminución puede ser imputada a la “locura consumista” de los hogares de ciertas categorías sociales (como explicaremos más adelante) en detrimento de la inversión productiva. La Figura 2 muestra las compras de bienes de consumo y de viviendas nuevas por el conjunto de los hogares. Éstas se expresan como porcentaje de la producción total del país, el Producto Interno Bruto (PIB). Teniendo en cuenta que ambas series se establecieron en 0 en 1952 sustrayendo su valor al principio del período (la figura muestra, por tanto, los aumentos porcentuales del PIB desde 1952), se observa que, a partir de principios de los años 1960, el repunte del consumo ganó 10 puntos porcentuales del PIB. Contrariamente a una opinión popular, no existe ninguna tendencia al alza en la compra de viviendas nuevas expresada como porcentaje del PIB.

Figura 1 y Figura 2.

El término crisis se utiliza aquí en el sentido estrecho y técnico: el de caídas recurrentes de la producción durante las recesiones, según lo cual, con pudor, se llama en Francia el ciclo coyuntural. Una primera observación es que, contrariamente a lo que se cree, las crisis en el sentido aquí considerado son menos numerosas después de 1990 que antes; las recesiones no son ni más largas ni más profundas a excepción de 2008-9, sin que esta recesión haya adquirido una dimensión insólita. En conjunto, los años “keynesianos” previos a 1980 (que pueden oponerse a los años “neoliberales”) resultan particularmente inestables.

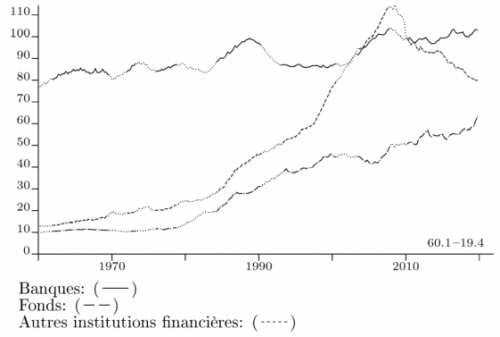

¿Se debe voltear hacia los mecanismos financieros para identificar una acentuación de las crisis? Todo el mundo piensa en la crisis 2007-2009. La Figura 3 da una idea de la amplitud de esta crisis haciendo referencia al stock de créditos en manos de las instituciones financieras (préstamos o compras de obligaciones que ellas han concedido o recomprado a prestamistas originales, expresados como porcentaje del PIB). Las fases de disminución son interpretadas como síntomas de crisis. El sistema financiero se descompone en tres fracciones: i) los bancos, ii) los fondos de inversión y de pensión (cuya importancia es considerable en los Estados Unidos), y iii) el resto del sector financiero (privado y público), que comprende las instituciones de recompra de créditos paraestatales o privadas. Se puede, en primer lugar, notar el crecimiento de la masa de créditos respecto a los fondos y, sobre todo, a otras instituciones financieras, dando testimonio de la financiarización de la economía.

La crisis bancaria más importante fue la de finales de los años 1980 (la crisis de bancos y de instituciones de ahorro). La crisis bancaria de 2007-2009 no tiene nada de extraordinario, en las instituciones financieras los créditos cayeron 30% entre el máximo alcanzado en 2008 y el final de 2019 (de 13.6% entre el máximo y el fin de la perturbación en 2010), mientras que su crecimiento nunca había sufrido de recesiones previas o había sufrido muy poco.

Analizando estos mecanismos con mayor perspectiva histórica, aparecería sobre todo la cadena de “crisis estructurales”: i) la crisis de fin del siglo XIX conocida por el rol que en ella tuvo la competencia (la formación de carteles y trusts), ii) la crisis de 1929, y iii) la crisis de 2007-2009. No entraremos aquí en sus interpretaciones, a las cuales hemos dedicado otros trabajos.

Figura 3.

La conclusión, en pocas palabras, es: a pesar de una propensión permanente a entrar en crisis, no hay una tendencia evidente hacia su agravamiento.

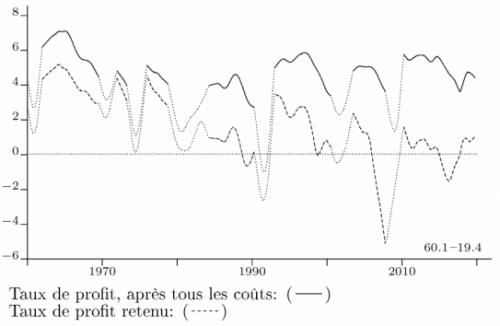

La primera variable de la Figura 4 es una medida de la tasa de ganancia de las sociedades no financieras durante el período estudiado, con mayor precisión, la relación de ganancias después de impuestos de las sociedades no financieras y una medida de su capital (inmuebles, máquinas, inventarios y liquidez).

La caída de ganancia se produjo en el curso de la segunda mitad de los años 1960, durante los cuales había alcanzado niveles más elevados, pero, desde entonces, se ha estabilizado (fluctuando con la actividad económica). Se nota que la rentabilidad de las sociedades no es particularmente débil desde la crisis de 2007-2009. La comparación de tasas de ganancias de las sociedades financieras y no financieras supone recurrir a definiciones apropiadas y requiere cálculos más complicados. Las estimaciones que hemos realizado revelan una caída de las tasas de ganancias de las sociedades financieras por debajo de aquellas de las sociedades no financieras, seguida de un alza repentina de las primeras en el curso de los años 1980, cuando las tasas de ganancia de las sociedades financieras alcanzaron niveles que duplican los de las sociedades no financieras (Duménil y Lévy, 2011, pp. 66-70).

Figura 4.

Una fase de menor rentabilidad se observó en los años 1970 y 1980, siguiendo a los niveles más elevados de los años 1960. No retomamos aquí los trabajos que hemos dedicado a las tendencias de la rentabilidad, concernientes a la larga historia de los Estados Unidos. Señalamos solamente que la constancia de las tasas observada desde inicios de los años 1990 ha sido, en parte, la consecuencia de la disminución de los impuestos a las sociedades.

El hecho de que el capitalismo no esté en crisis o, en otras palabras, que no entre en una crisis de mayor amplitud, es el producto de una extraña dinámica histórica donde interactúan dos tipos de fuerzas opuestas:

1) Por una parte, el funcionamiento de las empresas no financieras está sujeto a un “progreso” constante ―apreciado aquí estrictamente en términos de eficiencia productiva― y lo mismo ocurre en las relaciones entre empresas en los mercados. La información circula más rápido y suscita reacciones de las empresas ante todas las señales de desequilibrio; la producción se ajusta rápidamente a los lugares de venta; los inventarios de productos finales se gestionan justo a tiempo y las inversiones son decididas con una agilidad incrementada; en el curso de las últimas décadas las (des)reglamentaciones han trabajado la “flexibilización” de estos mecanismos, especialmente en lo que concierne al empleo. El resultado de estas tendencias, intrínsecamente consideradas, es una inestabilidad macroeconómica acrecentada, susceptible de propagarse y de degenerar en sobrecalentamientos o, sobre todo, en contracciones acumulativas. En paralelo, las instituciones financieras están inmersas en un proceso continuo de innovación, con ganancias mayores en juego, pero engendrando un crecimiento concomitante de los riesgos asumidos, tanto en términos de la inestabilidad financiera como en los de la estabilidad macroeconómica (la prevención de recesiones).

2) Estas dinámicas privadas serían insostenibles si no fuesen encuadradas por reglamentaciones y sistemas públicos o semi-públicos de estructuras piramidales, bajo la égida, especialmente, de los bancos centrales, reuniendo a las Instituciones, Reglamentaciones y Políticas, que designamos con la sigla IRP. La confrontación es permanente entre estas fuerzas opuestas, y se debe insistir aquí en una de sus características fundamentales: el ajuste de las IRP, que permite la continuidad del funcionamiento (de superar las crisis), se hace ex post, es decir después del golpe [après-coup], al término de la ocurrencia de las perturbaciones (y muy poco por anticipación). Es así que el capitalismo resiste a su tendencia inherente a la inestabilidad. Esta lucha también es política, porque las instancias centrales de control chocan constantemente con las resistencias de fracciones de intereses privados.

Los desarrollos históricos más espectaculares son familiares. Limitándose a las crisis estructurales, se sabe que el laissez faire no sobrevivió a la crisis de 1929 y la recaída de 1937; el déficit presupuestario, juzgado como ignominioso por las corrientes retrógradas, aunque tolerado por necesidad en tiempos de guerra antes de 1937, se ha visto banalizado. La crisis de los años 1970, el arquetipo de la crisis de rentabilidad a la Marx, fue uno de los motores del giro neoliberal, haciendo de la lucha contra la inflación una prioridad y reemplazando el sistema financiero estadounidense bajo el control estricto de la banca central, la Reserva Federal. La crisis de 2007-2009 blanqueó otro pecado político capital, el financiamiento del Estado y de ciertos componentes del sistema financiero por créditos directamente otorgados por la Reserva Federal, según el procedimiento conocido como “expansión cuantitativa” (un término deliberadamente fácil de usar).

Europa siguió. En un artículo polémico consagrado a las nuevas herramientas de la política macroeconómica, Ben Bernanke (2020), director de la Reserva Federal entre 2006 y 2014, describió sobre la “expansión cuantitativa” como el nuevo instrumento por excelencia de la política de crédito, incluso en períodos de estabilidad. Se puede citar como otra ilustración de estos mecanismos, la definición de coeficientes de Basilea, bajo la dirección del Banco de Pagos Internacionales, que somete a los bancos a prestar según su aptitud para asegurar financiamientos estables. Con mayor generalidad, cada perturbación ha producido su tren de reformas y de medidas. Esto no excluye errores y regresiones, pero, en esta eventualidad, la sanción viene inevitablemente tarde o temprano.

En total, se puede sostener que no se ha aportado ningún remedio a la tendencia del capitalismo a generar inestabilidad, lo contrario sería más cierto, pero cada crisis genera su paquete de reformas y se realizan progresos considerables. “Reformarse” es, evidentemente, cambiar: la palabra clave hace así su aparición, “mutación”, y transforma el alcance y el sentido de estas dinámicas históricas. El capitalismo no es, propiamente hablando, su propio sepulturero, porque él cambia. ¿Más allá de sí mismo? Esta es la pregunta a la cual se debe ahora responder: ¿En qué medida el capitalismo, en crisis o no, es todavía capitalismo?

En la pregunta “¿El capitalismo está en crisis?”, no sólo la noción de crisis es problemática, lo mismo sucede con la de capitalismo. 1) El capitalismo es un sistema económico y social en el cual el avance de los fondos, los capitales, son realizados por los capitalistas, con el objetivo de poner en valor sus activos, es decir, de acrecentarlos. 2) La cuestión que molesta: la puesta en valor del capital requiere el cumplimiento de tareas, que llamamos gestión o, más pomposamente, management. Ciertos capitalistas pueden descargar estas tareas en otros sujetos con posiciones de importancia administrativa en sus cadenas de valor, y esta tendencia, en efecto, se ha manifestado históricamente. Lo que “incomoda” verdaderamente, es que los capitalistas pueden descargarse de sus tareas en asalariados no propietarios del capital (o que sólo lo son incidentalmente) que llamamos cuadros o gerentes de empresas, pero trataremos los dos términos como equivalentes.

Se toca aquí una tendencia histórica de primera importancia. Las empresas son dirigidas por gerentes al término de una evolución histórica tan vieja como la producción con un poco de organización. No se discutirán sus raíces, pero sí recordaremos que ésta despegó durante las primeras décadas del siglo XX (en un proceso celebrado en Estados Unidos como la “revolución gerencial”). Vivimos en un “capitalismo gerencial”, una noción que inquieta en Francia. La complejidad así creada se multiplica por el hecho que las tareas de gobierno y administración han sido sujetas a una evolución paralela: nuestras sociedades son gobernadas y administradas por los cuadros.

Nuestra interpretación de estas transformaciones históricas es desarrollada sobre los fundamentos establecidos por Marx, según un enfoque a la vez fundamentalista y revisionista, con el que pretendemos sustituir a la “deconstrucción del marxismo”: 1) Fundamentalismo: la historia de las sociedades humanas se compone de la sucesión de modos de producción a los cuales corresponden polaridades de clase, por ejemplo, capitalistas-proletarios en el capitalismo; 2) Revisionismo: el capitalismo no es el último modo de producción donde se confrontan las clases explotadora y explotada, a éste sigue un nuevo modo, el gerencialismo, fundamentado por la polaridad cuadros-dirigidos [cadres-encadrés]. El capitalismo gerencial es una formación social híbrida en la cual se superponen las dos categorías de relaciones sociales, capitalistas y gerenciales. Teniendo en cuenta la existencia de categorías intermedias, en él coexisten: i) dos clases superiores, capitalistas y gerentes; ii) pequeños capitalistas y gerentes, quienes definen las clases medias; iii) obreros y empleados. Se puede condensar la estructura de clase, congelada en su movimiento histórico, en una configuración de tres polos: capitalistas-gerentes-clases populares.

El pasaje de un modo a otro es un proceso secular. La transición precedente del feudalismo al capitalismo duró más de dos siglos, los del Ancien Régime, con hibridaciones mayores entre nobles y capitalistas (los nobles que se involucran en los negocios, y los capitalistas que compran tierras y agregan partículas a sus nombres). La duración de la transición y estas hibridaciones en la cima son aspectos mayores del capitalismo gerencial (con los altos cuadros propietarios y viceversa).

En una sociedad tal como el capitalismo gerencial, la cuestión de la relación política entre las dos clases superiores ―su colaboración o divergencia― es crucial (como en la transición anterior, entre nobles y capitalistas). Durante las primeras etapas de la emergencia de los gerentes, tanto de la empresa como del sector público, a inicios del siglo XX, los gerentes se encontraron situados en una posición de subordinación en relación con los capitalistas (en el contexto de la metamorfosis de la relación capitalista de la gran empresa y de la gran banca); la crisis de 1929 llevó a los cuadros del sector público al primer plano en el New Deal y durante la Segunda Guerra Mundial.

Un compromiso, denominado keynesiano o socialdemócrata, tuvo lugar en la posguerra y sobrevivió hasta la crisis de los años 1970. Se habla algunas veces, con un poco de exageración, de una represión financiera para designar la posición social de los capitalistas en el curso de esas décadas; fueron años de productivismo y de imperialismo, pero también de progreso social, cuyo fundamento de clase era una alianza desigual entre gerentes/cuadros y clases populares. La crisis de los años 1970 y la incapacidad de reformarse de los países del socialismo autoproclamado, condujeron a la reversión en Occidente de este compromiso de posguerra a favor de una alianza de clase en la cima, definiendo las bases del neoliberalismo (el neoliberalismo no es la supremacía del mercado sobre el Estado). Se abría así el período de regresión social en el cual estamos inmersos desde los años 1980: la fase neoliberal del capitalismo gerencial.

En conclusión: no hay análisis posible sobre el funcionamiento de nuestras sociedades y economías permaneciendo confinados en el seno de la vieja problemática del capitalismo puro e inmutable.

Sobre esta base, rápidamente establecida, emprenderemos el retorno anunciado en las primeras secciones en respuesta a la pregunta planteada. Podemos comenzar por “la extraña dinámica de la inestabilidad y de los procesos de estabilización”:

1) Considerado desde el punto de vista de las empresas no financieras y financieras, el avance de las relaciones gerenciales ha permitido al capitalismo escapar a las tendencias a la baja de la tasa de ganancia, y a la aceleración y profundización de las crisis, inscritas en su naturaleza.

2) Sin embargo, las fuerzas de inestabilidad descritas son el producto histórico de las grandes empresas, financieras y no financieras, gestionadas e innovadoras, según los saberes colectivos y reproducidos institucionalmente.

3) La respuesta fue que, simétricamente, en el seno de las instituciones centrales paragubernamentales de otros estados-mayores gerenciales (actuando también según los saberes colectivos) se estaban desarrollando los procedimientos y dispositivos institucionales susceptibles de recrear las condiciones de estabilidad que habían sido destruidas. Se trata, desde este punto de vista, de tendencias históricas que el neoliberalismo no pudo interrumpir, a pesar de la breve tentativa “monetarista” de los años 1980 de basar la gestión de la estabilidad macroeconómica en el mercado o de la ola sin sentido de desregulación de los mecanismos financiero en los años 2000. Un segundo campo debe ser explorado, a saber: el análisis de las tendencias de distribución de los ingresos y de la acumulación, refiriéndose también a las tres primeras secciones.

En el capitalismo gerencial neoliberal, los dos polos de clases superiores, cuya rivalidad anterior fue sustituida por una alianza en detrimento de las clases populares, encontraron una común realización en el aumento frenético de sus ingresos: i) las exigencias capitalistas han reducido los ingresos retenidos por las sociedades para financiar la inversión, los que, entonces, han derivado en beneficio de los accionistas; ii) los apetitos gerenciales en materia de altos salarios han sido, por mucho, los más fuertes “devoradores”. Las dos tendencias han engendrado el auge del consumo y la baja de la tasa de crecimiento.

Examinamos aquí la segunda variable de la Figura 4. Mientras que la primera serie relacionaba las ganancias de las sociedades con su capital, en el numerador de la segunda no figuran más que las ganancias retenidas, es decir, no distribuidas a los accionistas. A los dividendos falta añadir la recompra de acciones, uno de los secretos del neoliberalismo: las sociedades utilizan sus propias ganancias en esas recompras para distribuir las ganancias a los accionistas en las condiciones fiscales más ventajosas. Es difícil imaginar la amplitud de estos mecanismos. La Figura 4 muestra que una fracción relativamente pequeña de las ganancias era distribuida bajo la forma de dividendos o de recompra de acciones en el curso de los años 1960. En el neoliberalismo, casi la totalidad de ganancias es transferida a los accionistas; prácticamente no queda nada para la inversión y las sociedades no pueden más que recurrir al endeudamiento (lo que hacen al ritmo de las fluctuaciones de su actividad).

Se puede subrayar que los años 1990 fueron excepción, lo que se debe vincular con la constatación de la recuperación del crecimiento durante esta década, tal como se observa en la Figura 1. Además de la ralentización de la acumulación del capital, este nuevo rumbo explica el alza de la trayectoria de la bolsa en una fase de desempeño económico que no tiene nada particularmente brillante.

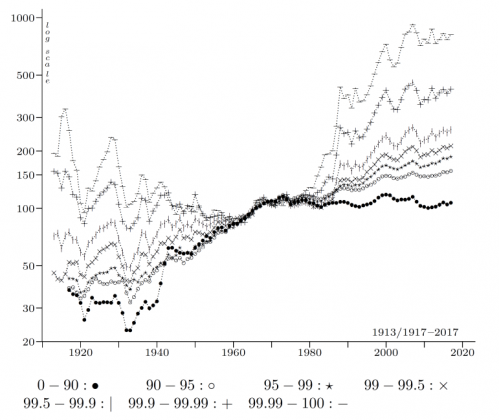

La Figura 5 muestra la evolución de la capacidad de compra de diferentes fracciones de la población estadounidense. Su lectura es un poco más compleja que la de las figuras precedentes, pero vale la pena. Los hogares son divididos en siete fracciones, denominadas fractiles, muy desiguales según sus niveles de ingresos (antes de impuestos). El primer grupo está formado por el 90% de hogares con los ingresos menos elevados. El punto negro marca la trayectoria de su poder de compra en dólares constantes, es decir, corregidos para tener en cuenta el alza en los precios (se trata de un índice normalizado a 100 sobre la media del período 1960-73). Partiendo de un índice de alrededor de 30 y estancado antes de la Primera Guerra Mundial, se ve que este poder de compra crece a partir de 1940, hasta 100 (en promedio entre 1960 y 1973), se trata de una multiplicación por tres. Estas décadas son las del compromiso de clases de la posguerra que hemos descrito, entre clases populares y gerentes. El contraste es sorprendente con los decenios neoliberales, después de 1980, durante los cuales este poder de compra se estancó completamente: ningún progreso fue realizado.

Las otras series consideradas en su conjunto, conciernen al 10% más elevado en la escala de ingresos. Este decil se descompone en seis grupos desiguales cuyo poder de compra es igualmente normalizado a 100 entre 1960 y 1973 (la lista de estos fractiles está dado debajo de la figura). Se observa la apertura del abanico, muy estética, pero socialmente indignante: cuanto más se asciende en la escala de ingresos, más espectacular ha sido el aumento del poder adquisitivo. El grupo en la cima, el 1 sobre 10,000, ha visto multiplicado su poder adquisitivo por 10. El grupo que se sitúa entre 90 y 95 en la escala de ingresos ganó 40% de poder de compra.

Figura 5.

Cabe agregar dos comentarios: 1) Esta alza de las desigualdades se debe a los salarios en la parte superior de la jerarquía, y, en mucho menor medida, a los ingresos del capital, guste o no a los defensores del capitalismo puro (mostramos los datos correspondientes en otros trabajos); el crecimiento de las desigualdades es un fenómeno salarial gerencial.

2) Esto es un proceso de clase: 10% de los hogares en Estados Unidos representan 15 millones de familias. Los grandes CEO, beneficiarios de stock-options y de paracaídas dorados pertenecen al 1 sobre 10,000, pero forman una minúscula minoría: la concentración de ingresos que hemos descrito es el resultado de millones de familias. Las clases superiores estadounidenses, así aliadas, “son muy fuertes”, según la expresión que suele usarse, y debe verse en esta capacidad de concentrar los ingresos en sus manos en detrimento de la gran mayoría de la población, una característica fundamental del neoliberalismo.

Debe apresurarse a añadir que este crecimiento de las desigualdades es un fenómeno estadounidense, que comparte en alguna medida con el Reino Unido, mientras estas tendencias no se observan en Europa continental. Se puede temer, sin embargo, que el continente haga lo mismo. Hay indicios de ello.

Como hemos dicho, el crecimiento del consumo en la Figura 2 no benefició a todos los hogares. Tenemos aquí la respuesta numérica: fue impulsado por el 10% superior en la jerarquía de ingresos. Podríamos imaginar sobre la base de estas observaciones que los ingresos de las clases superiores, ingresos capitalistas o salariales, habrían beneficiado a la acumulación del capital, entonces al crecimiento. Estos ingresos, “regresando” a las empresas que las habían emitido para la compra de acciones de sociedades o un ahorro, permitían el otorgamiento de créditos sin una estimulación excesiva de la demanda.

Pero nada de esto sucedió: las emisiones de nuevas acciones fueron inferiores que las recompras de acciones: el “efecto de goteo”, tan celebrado por la derecha, no funcionó (más que negativamente), y el consumo de los altos ingresos está al límite.

La interpretación que hemos dado de la trayectoria de la economía y de la sociedad estadounidenses podría sugerir que, desde el punto de vista egoísta de las clases dominantes, todo va de lo mejor: las crisis vuelven periódicamente, pero “nosotros” las remediamos; los altos ingresos explotan sin tener en cuenta la acumulación, pero qué importa el crecimiento económico mientras su ralentización no perjudique a los privilegiados. Esto no es así, y ello confortará a quienes creen “que hay una justicia”.

Falta a los análisis precedentes, focalizados en las clases, un punto de vista: el de la nación. Los Estados Unidos se sitúan todavía en la cima de una jerarquía internacional, una posición que los avances de China debilitan pero que aún no desestabilizan. Desde el punto de vista de las grandes variables macroeconómicas, la trayectoria estadounidense manifiesta, no obstante, tendencias que pueden juzgarse ―que nosotros hemos juzgado― insostenibles. Se pasa aquí de la “crisis”, como un accidente al cual una economía y una sociedad se enfrentan, a la “insostenibilidad” en la cual la crisis se erige como espantapájaros en un porvenir más o menos próximo o lejano, como potencialidad.

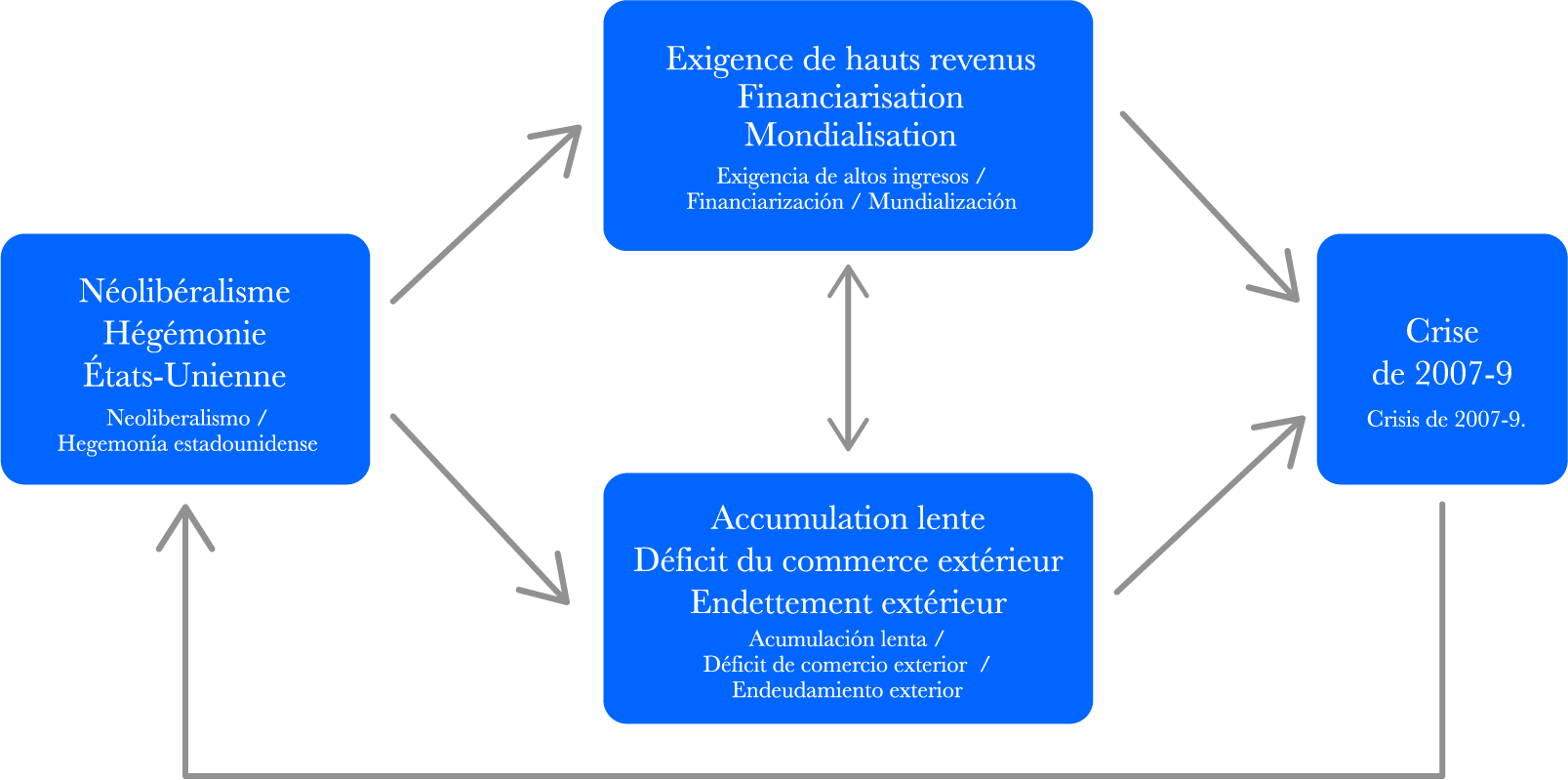

La crisis de 2007-9 manifestaría dos tipos de tendencias. Podemos reproducir aquí el esquema presente en nuestro libro La Crisis del Neoliberalismo:

En la parte superior del esquema, las vías de la concentración de ingresos y de consumo que se han descrito, han provocado, en una economía mundializada, el déficit creciente y estructural de comercio exterior de los Estados Unidos (en la parte inferior del esquema). Este déficit ha tenido dos consecuencias: i) la contracción de la demanda dirigida a los productores nacionales; ii) el déficit de pagos exteriores (la relación financiera con el extranjero), culminando en una dependencia estructural frente al financiamiento internacional. Era necesario estimular la demanda interna, lo que podría hacerse con déficits gubernamentales, pero ese remedio iba en contra de la ideología neoliberal: la otra vía fue elegida, aquella del endeudamiento de los hogares con las consecuencias conocidas (otro factor mayor fue la desregulación y la liberación de la titularización por instituciones privadas en lugar de las instituciones parapúblicas). El esquema ilustra igualmente las interacciones (en el centro) y retroalimentaciones (sugeridas por la flecha inferior), bastante intuitivas, analizadas en nuestro libro sobre la crisis.

La financiación desde el resto del mundo no se ha agotado por la crisis, pero su crecimiento se ha detenido mientras que las necesidades aumentaban. Se necesitaba un remedio a la medida de estos desequilibrios: fue encontrado en la recompra de títulos públicos y parapúblicos por la banca central, en la llamada expansión cuantitativa. El problema ha quedado así postergado, pero las dificultades subsisten: ¿hasta cuándo?, ¿hasta qué punto?

Se notará que no aceptamos la explicación común que hace de la crisis una consecuencia del estancamiento del poder adquisitivo de la gran masa de la población de los Estados Unidos, que aspiraba a endeudarse. Este estancamiento data de los años 1970 (Figura 5) y no había degenerado en una crisis de la deuda: esta propensión a pedir prestado estaba contenida. Hace falta preguntarse por qué dejó de estarlo, como acabamos de hacer en referencia a la necesidad de estimular la economía y a la elección de no recurrir al gasto público para sostener la demanda.

Hemos descrito la capacidad de las clases superiores para desacoplarse del destino de las clases populares. ¿Se está llevando a cabo un proceso que revela, esta vez, un desacoplamiento vis a vis al destino nacional, el de los Estados Unidos? Una prodigiosa estructura financiera, bajo la égida de los gerentes financieros se ha construido en el plano mundial, a partir y alrededor de las finanzas estadounidenses, con el Reino Unido como correa de transmisión hacia Europa continental; ¿pueden estos gerentes, aún en alianza con las clases capitalistas ―sabiendo que es en el corazón de estas grandes instituciones financieras donde la fusión en la cúspide capitalista/gerencial ha alcanzado sus grados más álgidos con sus muy altos salarios y ganancias― romper el cordón umbilical que les liga todavía con la nación, con su país: su gobierno, su diplomacia, sus sistemas de inteligencia, su ejército? Y más aún cuando las nacionalidades de los altos gerentes en el seno de las mayores sedes financieras manifiestan ciertas tendencias a diversificarse internacionalmente. Los eslóganes de los presidentes sucesivos, basándose en el “America first”, son la negación de tal deriva, pero este llamado al patriotismo/imperialismo es, quizás, más el síntoma de una urgencia que una refutación y no prueba que las políticas se estén verdaderamente modificando en esa dirección.

La poca información que poseemos sobre la red que teje China a nivel financiero mundial no parece indicar que este país alcance rápidamente a construir una red rival sobre bases comparables, aunque China invierta en el mundo. En esta hipótesis, habría un porvenir para la constitución de una red transnacional actualmente centrada en los Estados Unidos, pero cuyas raíces en el seno de la economía estadounidense serían distendidas. Pero una crisis de hegemonía estadounidense no podría identificarse con una crisis del capitalismo gerencial, ni, aún en menor grado, con una crisis del capitalismo.

Bernanke, B. (2020). The New Tools of Monetary Policy. American Economic Association Presidential Address, Brookings Institution. https://www.aeaweb.org/conference/2020/preliminary/1273

Duménil, G. & Lévy, D. (2018). Managerial Capitalism. Ownership, Management and the Coming New Mode of Production. Pluto Press.

Duménil, G. & Lévy, D. (2011). The Crisis of Neoliberalism. Harvard University Press.